近期,國家稅務(wù)總局制發(fā)了《關(guān)于優(yōu)化納稅服務(wù) 簡并居民企業(yè)報告境外投資和所得信息有關(guān)報表的公告》(以下簡稱《公告》),現(xiàn)解讀如下:

一、《公告》出臺的背景是什么?

2014年,國家稅務(wù)總局印發(fā)了《關(guān)于居民企業(yè)報告境外投資和所得信息有關(guān)問題的公告》(國家稅務(wù)總局公告2014年第38號,以下簡稱38號公告),規(guī)定了居民企業(yè)報送境外投資和所得信息有關(guān)事項。38號公告印發(fā)以來,企業(yè)提供境外所得有關(guān)資料逐步規(guī)范,境外投資和所得信息采集的系統(tǒng)性、全面性得到有效提升,境外稅收工作服務(wù)與管理基礎(chǔ)不斷夯實。

為貫徹落實中辦、國辦印發(fā)的《關(guān)于進一步深化稅收征管改革的意見》,持續(xù)深化稅務(wù)系統(tǒng)“放管服”改革,優(yōu)化稅收營商環(huán)境,深入開展“便民辦稅春風行動”,結(jié)合38號公告執(zhí)行以來各方反饋的意見建議,進一步簡并相關(guān)信息報告內(nèi)容和方式,提高信息申報質(zhì)量和納稅遵從,優(yōu)化納稅服務(wù)舉措,國家稅務(wù)總局制定了本《公告》。

二、《公告》優(yōu)化了哪些事項?

一是減少報表張數(shù)。《公告》合并了38號公告的《居民企業(yè)參股外國企業(yè)信息報告表》和《受控外國企業(yè)信息報告表》,重新設(shè)計為《居民企業(yè)境外投資信息報告表》(以下簡稱《報告表》)。二是降低報送頻次。將原來在企業(yè)所得稅預繳時申報改為年度申報,將即時報告調(diào)整為年度申報,大幅減少企業(yè)報告次數(shù)。三是優(yōu)化填報數(shù)據(jù)。對數(shù)據(jù)項進行歸并梳理,由57項調(diào)整為28項,減輕納稅人填報負擔。

三、哪類居民企業(yè)需要填報《報告表》?

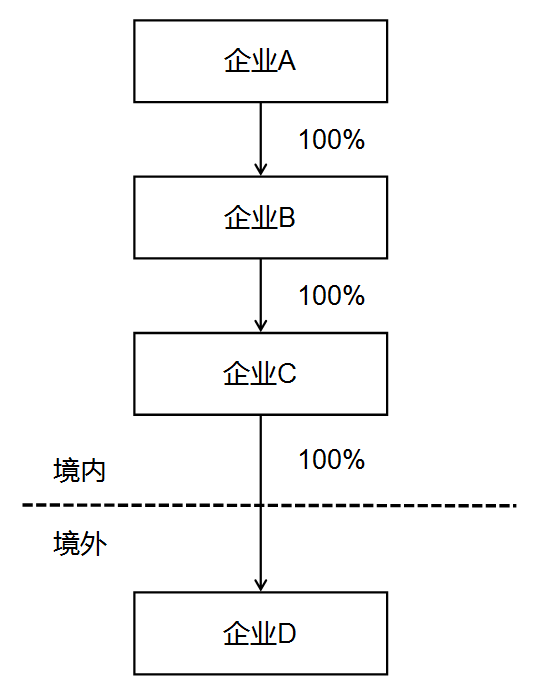

一是居民企業(yè)在一個納稅年度中的任何一天,直接或間接持有外國企業(yè)股份或有表決權(quán)股份達到10%(含)以上的,需由直接境外投資的居民企業(yè)履行填報義務(wù)。示例1投資架構(gòu)如下,居民企業(yè)C直接持有外國企業(yè)D股份,符合本公告規(guī)定條件,應(yīng)作為報告人填寫《報告表》,居民企業(yè)A和居民企業(yè)B未直接持有外國企業(yè)股份,無需填寫《報告表》。

示例1

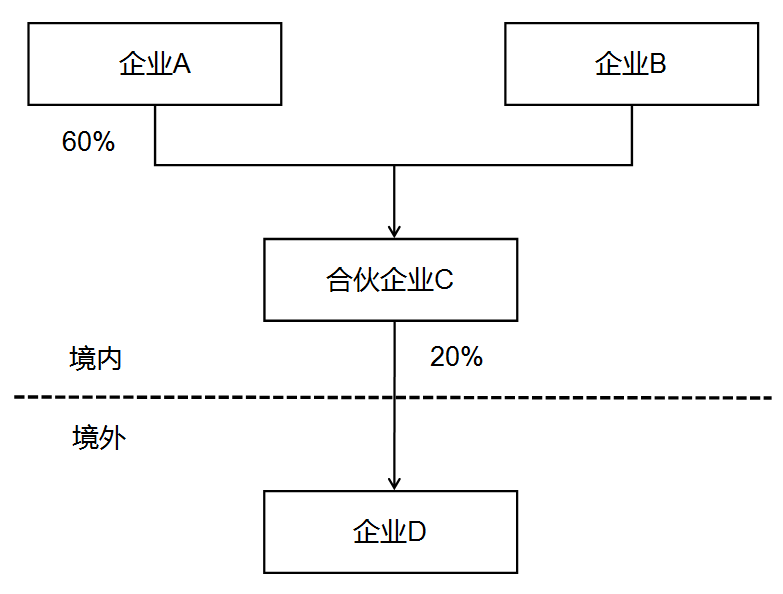

二是居民企業(yè)通過境內(nèi)合伙企業(yè),符合信息報告條件的,需由合伙企業(yè)合伙人作為報告人填寫《報告表》。示例2投資架構(gòu)如下,居民企業(yè)A和居民企業(yè)B通過境內(nèi)合伙企業(yè)C持有外國企業(yè)D股份。按照合伙協(xié)議,各合伙人按照出資比例享有合伙企業(yè)份額,居民企業(yè)A享有合伙企業(yè)C 60%的財產(chǎn)份額和利潤分配比例,合伙企業(yè)C持有外國企業(yè)D 20%股份,居民企業(yè)A視同持有外國企業(yè)D股份為60%×20%=12%,符合本公告規(guī)定條件,居民企業(yè)A應(yīng)作為報告人填寫《報告表》,境內(nèi)合伙企業(yè)C無需填寫《報告表》。

示例2

四、居民企業(yè)需要報告哪些境外被投資企業(yè)?

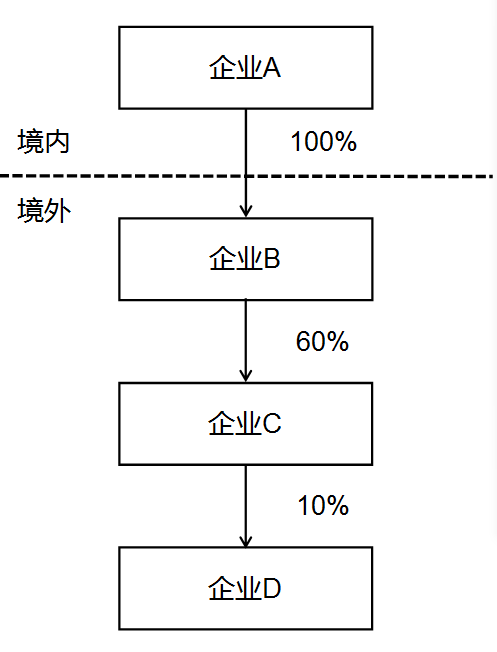

一是在一個納稅年度中的任何一天,被居民企業(yè)直接或間接持有股份或有表決權(quán)股份達到10%(含)以上的外國企業(yè)。居民企業(yè)持股比例計算方式按照本公告第二條第二款規(guī)定計算,即多層間接持有股份按各層持股比例相乘計算,中間層持有股份超過50%的,按100%計算。示例3投資架構(gòu)如下,在判斷居民企業(yè)股東是否達到股份控制標準時,按各層持股比例相乘計算。因外國企業(yè)B持有外國企業(yè)C的股份比例超過50%應(yīng)按100%計算,故居民企業(yè)A間接持有外國企業(yè)D的股份比例為10%,計算公式為100%×100%×10%=10%,符合本公告規(guī)定條件。居民企業(yè)A應(yīng)就外國企業(yè)B、C和D分別填報《報告表》。

示例3

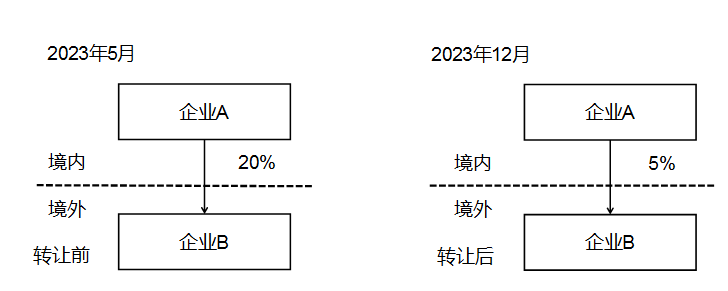

二是若一個納稅年度中間發(fā)生股權(quán)轉(zhuǎn)讓,導致年末持股比例不足10%的,仍需報告被轉(zhuǎn)讓境外被投資企業(yè),報告人在填報“外國企業(yè)生產(chǎn)經(jīng)營信息”時,可以填報轉(zhuǎn)讓前最近一期的數(shù)據(jù)。示例4投資架構(gòu)如下,居民企業(yè)A在2023年5月取得外國企業(yè)B股份為20%,并于2023年8月轉(zhuǎn)讓15%的股份,2023年末持有外國企業(yè)B股份為5%,居民企業(yè)A在2023年度持有外國企業(yè)B的股份超過10%,符合本公告規(guī)定條件,居民企業(yè)A應(yīng)就外國企業(yè)B填報《報告表》,其中第10欄“報告人持股比例(年末數(shù))”“直接持股”應(yīng)填寫5%。

示例4

五、居民企業(yè)在哪些情形下需要填報“受控外國企業(yè)信息”?

受控外國企業(yè)應(yīng)從以下兩個方面進行判定:一是構(gòu)成控制,控制標準包括股份控制和實質(zhì)控制;二是外國企業(yè),是指依照外國(地區(qū))法律成立且實際管理機構(gòu)不在中國境內(nèi)的企業(yè)。居民企業(yè)應(yīng)自行判定境外被投資企業(yè)是否為受控外國企業(yè),并勾選確認。

為判定報告人是否符合企業(yè)所得稅法實施條例第一百一十七條第一款規(guī)定情形,報告人在獲取直接或間接持有境外被投資企業(yè)10%以上股份的其他中方股東相關(guān)信息基礎(chǔ)上,填寫“受控外國企業(yè)信息”。

受控外國企業(yè)設(shè)立在實際稅負低于12.5%的國家(地區(qū)),并非由于合理的經(jīng)營需要而對利潤不作分配或者減少分配的,或者符合豁免情形的,稅務(wù)機關(guān)可以按照企業(yè)所得稅法及其實施條例、《特別納稅調(diào)整實施辦法(試行)》第八章受控外國企業(yè)管理的有關(guān)規(guī)定辦理。

六、外國企業(yè)生產(chǎn)經(jīng)營信息采用何種口徑填報?

《報告表》中涉及提供境外被投資企業(yè)的生產(chǎn)經(jīng)營信息,除“實際已繳納所得稅額”以外,以被投資企業(yè)的會計報表數(shù)據(jù)進行填寫,并按照填表說明確定年度和外幣折算事項。例如:外國企業(yè)B所在轄區(qū)納稅年度(當年4月1日至次年3月31日)與我國納稅年度不一致(我國為1月1日至12月31日),因此居民企業(yè)A在2024年填報2023年度《報告表》時,因外國企業(yè)B納稅年度截止日在2023年3月31日,所以應(yīng)填報外國企業(yè)B 2022年4月1日至2023年3月31日所屬年度的數(shù)據(jù)。

七、《公告》何時生效執(zhí)行?

《公告》自2023年10月10日起執(zhí)行,在 2023年度及以后年度發(fā)生的應(yīng)報告信息,適用本公告規(guī)定。

相關(guān)法規(guī):《國家稅務(wù)總局關(guān)于優(yōu)化納稅服務(wù) 簡并居民企業(yè)報告境外投資和所得信息有關(guān)報表的公告》(國家稅務(wù)總局公告2023年第17號)

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報 | 郵箱

中國稅務(wù)報社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國務(wù)院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網(wǎng)安備11010602103708號

京公網(wǎng)安備11010602103708號

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端