<blockquote id="9o73j"></blockquote>

黃鑫 孫佳

大企業(yè)經(jīng)營范圍廣泛、內(nèi)部組織架構(gòu)龐大、財(cái)務(wù)管理和核算體系復(fù)雜,跨區(qū)域、跨行業(yè)、多元化的業(yè)務(wù)模式,使大企業(yè)涉稅訴求呈現(xiàn)出復(fù)雜性、綜合性和高度重視確定性等鮮明特點(diǎn)。對此,國家稅務(wù)總局青海省稅務(wù)局第一稅務(wù)分局聚焦大企業(yè)復(fù)雜涉稅問題,在系統(tǒng)、深入研究大企業(yè)涉稅訴求的基礎(chǔ)上進(jìn)行分類處理,避免在具體問題處理上“胡子眉毛一把抓”。

大企業(yè)涉稅訴求普遍較為復(fù)雜

青海省千戶集團(tuán)和列名企業(yè)數(shù)量呈現(xiàn)逐年遞增趨勢,涉稅訴求也相應(yīng)增加。為更好回應(yīng)大企業(yè)涉稅訴求,青海省稅務(wù)局第一稅務(wù)分局梳理了近三年來收到的113條復(fù)雜涉稅問題,從應(yīng)用場景、稅種分類、復(fù)雜程度、內(nèi)外部需求等不同維度進(jìn)行了梳理。

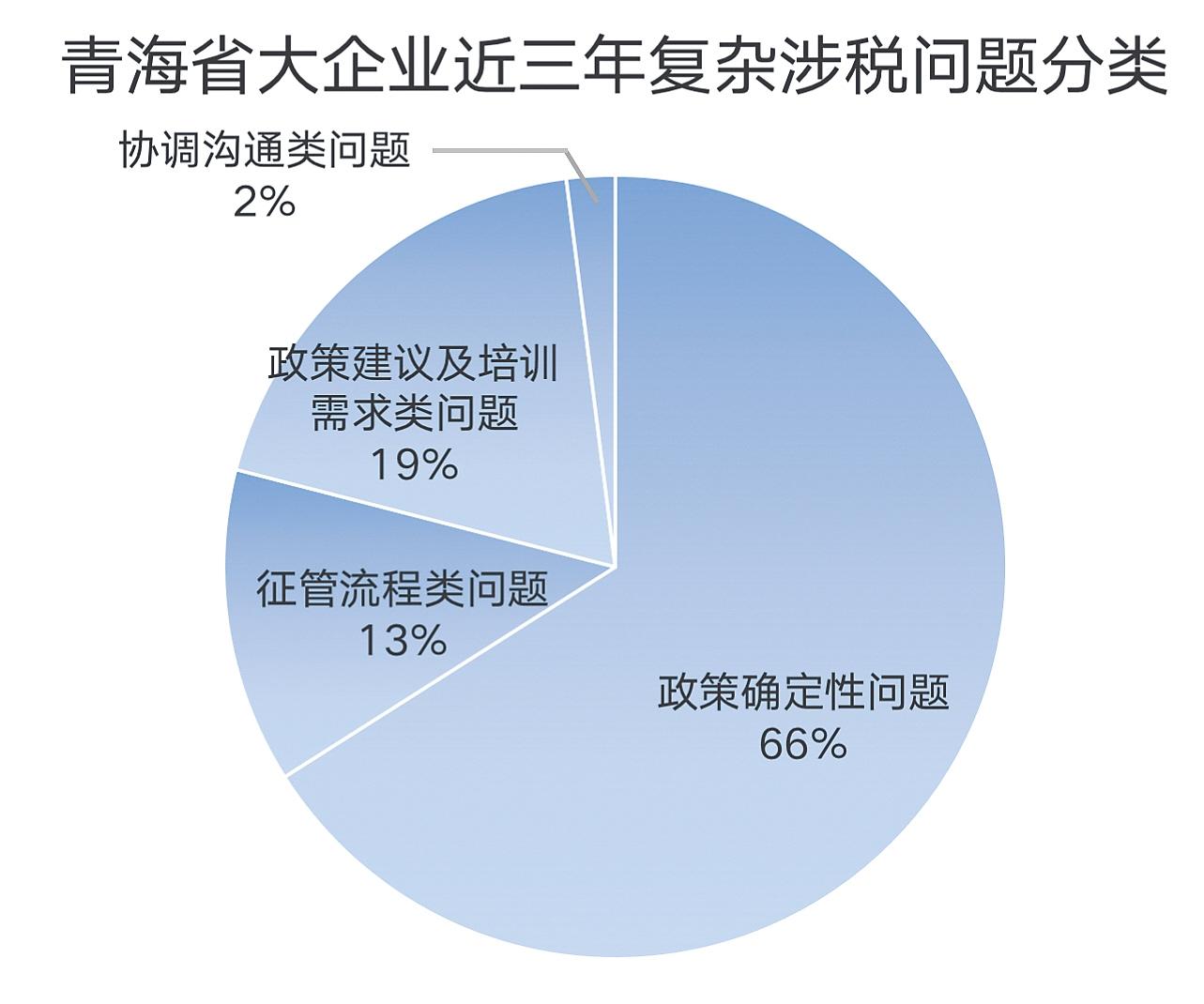

從應(yīng)用場景看,青海省大企業(yè)復(fù)雜涉稅問題主要包括征管流程類問題、政策確定性問題、協(xié)調(diào)溝通類問題、政策建議及培訓(xùn)需求類問題。政策確定性問題多是企業(yè)在日常經(jīng)營中對具體業(yè)務(wù)事項(xiàng)的政策適用性咨詢;政策建議及培訓(xùn)需求類問題主要是企業(yè)對稅收優(yōu)惠政策和業(yè)務(wù)專題培訓(xùn)的需求;征管流程類問題多是企業(yè)在日常納稅申報(bào)過程中對增值稅留抵退稅、滯納金延期繳納等事項(xiàng)的咨詢。

從稅種看,增值稅問題占比達(dá)24.32%,位列第一;企業(yè)所得稅緊隨其后,占比21.62%;契稅問題占比8.11%,位列第三;資源稅、印花稅、個(gè)人所得稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅并列第四,占比均為6.76%;土地增值稅、消費(fèi)稅、環(huán)境保護(hù)稅、耕地占用稅、城市維護(hù)建設(shè)稅、車船稅等合計(jì)占比12.16%。

從問題復(fù)雜程度看,涉及單一稅種的問題占比84%,涉及多稅種的問題占比16%。其中,涉及多稅種的問題主要由企業(yè)合并重組、股權(quán)投資等復(fù)雜事項(xiàng)引發(fā),涉及股權(quán)、房產(chǎn)、土地產(chǎn)權(quán)等資產(chǎn)劃轉(zhuǎn)問題。

從內(nèi)外部需求看,這113條大企業(yè)復(fù)雜涉稅問題,多數(shù)可由稅務(wù)部門研究解決,但仍有部分問題需要稅務(wù)部門與財(cái)政、科技等部門合作解決。例如,在高新技術(shù)企業(yè)資格認(rèn)定上,就需要科技部門對企業(yè)的技術(shù)創(chuàng)新情況進(jìn)行認(rèn)定——究竟屬于真正的技術(shù)“創(chuàng)新”,還是一般的技術(shù)“升級”。

從完善機(jī)制入手提升處理效率

青海省稅務(wù)局第一稅務(wù)分局通過深入調(diào)研,在系統(tǒng)梳理現(xiàn)有工作機(jī)制短板的基礎(chǔ)上,采取了有針對性的措施。通過調(diào)研發(fā)現(xiàn),最突出的問題之一,是大企業(yè)涉稅訴求復(fù)雜性不斷增強(qiáng),但稅務(wù)部門專業(yè)化力量不足。

隨著業(yè)務(wù)不斷拓展,企業(yè)框架及構(gòu)成逐漸復(fù)雜,關(guān)聯(lián)交易鏈條不斷延伸、層級不斷累加,但與此同時(shí),稅務(wù)管理部門各類專業(yè)化資源不足、復(fù)合型人才匱乏,對企業(yè)、行業(yè)信息掌握滯后。對此,青海省稅務(wù)局第一稅務(wù)分局持續(xù)了解大企業(yè)各類業(yè)務(wù)底層邏輯架構(gòu)及行業(yè)特征,立足大數(shù)據(jù)分析、人工智能和經(jīng)營業(yè)務(wù)實(shí)質(zhì),開展針對性更強(qiáng)的實(shí)戰(zhàn)性培訓(xùn),提升稅務(wù)干部專業(yè)勝任能力,力求更快更準(zhǔn)解決大企業(yè)涉稅訴求。

尤其值得注意的是,大企業(yè)涉稅訴求綜合性不斷增強(qiáng),但稅務(wù)部門內(nèi)部協(xié)調(diào)統(tǒng)籌機(jī)制不完善。近年來大企業(yè)涉稅問題跨區(qū)域、跨部門特征更加明顯,現(xiàn)有協(xié)調(diào)統(tǒng)籌機(jī)制與企業(yè)期望存在差距。對此,青海省稅務(wù)局不斷優(yōu)化協(xié)調(diào)溝通機(jī)制,從內(nèi)外部溝通的便利性、穩(wěn)定性等方面入手,減少協(xié)商分歧、受理空白、操作交叉,統(tǒng)一答復(fù)與執(zhí)行口徑,及時(shí)跟進(jìn)解決進(jìn)展,評估執(zhí)行效果,并建立協(xié)調(diào)溝通問題臺賬,信息共享、案例共學(xué),著力打造高效有序的良性循環(huán)機(jī)制。

同時(shí),近年來大企業(yè)對稅收政策確定性服務(wù)訴求不斷增加,但稅務(wù)部門輔導(dǎo)服務(wù)供給不足。大企業(yè)提交的涉稅問題更具有前瞻性,許多問題受理即為首例,而這類問題往往是企業(yè)創(chuàng)新與發(fā)展的關(guān)鍵。出于涉稅風(fēng)險(xiǎn)、稅收滯納金等考慮,企業(yè)迫切需要確定且具體的官方回復(fù)。對此,青海省稅務(wù)局第一稅務(wù)分局緊跟商業(yè)模式變化,加強(qiáng)稅企合作共治,探索實(shí)施稅收事先裁定,持續(xù)提供確定性強(qiáng)、與經(jīng)濟(jì)發(fā)展相適應(yīng)的服務(wù)產(chǎn)品,提升大企業(yè)稅收遵從度和滿意度。

舉一反三,進(jìn)一步疏通堵點(diǎn)

為更好地服務(wù)大企業(yè),青海省稅務(wù)局第一稅務(wù)分局充分發(fā)揮大企業(yè)復(fù)雜涉稅事項(xiàng)協(xié)調(diào)機(jī)制“專科門診”的作用,明確相關(guān)部門工作職責(zé)、縮短辦理時(shí)限,形成高效規(guī)范的個(gè)性化服務(wù)模式。其中首要的一點(diǎn),就是通過“總對總”溝通、高層走訪等方式,及時(shí)了解企業(yè)重大交易事項(xiàng),精準(zhǔn)收集復(fù)雜涉稅訴求,推動久拖不決問題的解決進(jìn)程。例如,企業(yè)M因?qū)嵸|(zhì)性合并重整,導(dǎo)致滯納金清償及留抵退稅的連鎖反應(yīng),青海省稅務(wù)局第一稅務(wù)分局聯(lián)合相關(guān)部門研判企業(yè)訴求,提級審核留抵退稅,多部門協(xié)作,為企業(yè)M辦理2000余萬元留抵退稅。

在摸清問題“底數(shù)”的基礎(chǔ)上,稅務(wù)部門應(yīng)抓牢大企業(yè)的“急”事,讓大企業(yè)盡快看到稅務(wù)部門解決問題的態(tài)度和力度。針對企業(yè)反映的“同一稅費(fèi)政策在不同區(qū)域之間執(zhí)行口徑不一致”問題,青海省稅務(wù)局加強(qiáng)跨區(qū)域溝通協(xié)調(diào),通過提供政策指引、舉辦本地特色行業(yè)定制性專題培訓(xùn)等服務(wù),幫助大企業(yè)掌握行業(yè)稅收法規(guī)的最新動態(tài),有效減少企業(yè)面臨的不確定性風(fēng)險(xiǎn)。

解決問題,貴在效率。青海省稅務(wù)局摒棄“層層上報(bào)、逐級解決”的煩瑣流程,將復(fù)雜涉稅問題提級管理、歸口答復(fù),減輕基層負(fù)擔(dān)。同時(shí),通過稅企治平臺“集團(tuán)納稅服務(wù)”功能,實(shí)現(xiàn)復(fù)雜涉稅問題線上受理、線上流轉(zhuǎn)、線上回復(fù)。通過提級服務(wù)管理,解決省內(nèi)企業(yè)發(fā)行永續(xù)債、可交換債券等投融資領(lǐng)域稅收政策問題,為企業(yè)減輕稅收負(fù)擔(dān)。

解決大企業(yè)涉稅訴求,還需進(jìn)一步凝聚稅務(wù)系統(tǒng)內(nèi)外的資源和力量。在這方面,青海省稅務(wù)局橫向協(xié)調(diào)各稅政部門,縱向協(xié)調(diào)市(州)縣主管稅務(wù)部門,最大限度形成工作合力,精準(zhǔn)高效解決大企業(yè)復(fù)雜涉稅問題。例如,為推進(jìn)世界級鹽湖產(chǎn)業(yè)基地建設(shè)、服務(wù)大企業(yè)并購重組涉稅訴求,青海省稅務(wù)局組建專家團(tuán)隊(duì),通過多輪次稅企研討交流、沙盤推演,為企業(yè)提供重組方案稅收政策確定性服務(wù),受到企業(yè)好評。

(作者單位:國家稅務(wù)總局青海省稅務(wù)局第一稅務(wù)分局)

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報(bào) | 郵箱

中國稅務(wù)報(bào)社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國務(wù)院新聞辦批復(fù) 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網(wǎng)安備11010602103708號

京公網(wǎng)安備11010602103708號

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報(bào)電話:010-61930187

地址:北京市豐臺區(qū)廣安路9號國投財(cái)富廣場1號樓7-8層

客戶端

客戶端