《國家稅務總局關于優化企業所得稅年度納稅申報表的公告》(國家稅務總局公告2025年第1號)對《中華人民共和國企業所得稅年度納稅申報表(A類,2017年版)》的部分表單和填報說明進行修訂,本期咱們一起來學習《稅額抵免優惠明細表》(A107050)的填報方法。

一、關于專用設備投資額抵免優惠政策

《稅額抵免優惠明細表》(A107050)適用于享受專用設備投資額抵免優惠(含結轉)的納稅人填報。

政策一:企業購置并實際使用《環境保護專用設備企業所得稅優惠目錄》、《節能節水專用設備企業所得稅優惠目錄》和《安全生產專用設備企業所得稅優惠目錄》規定的環境保護、節能節水、安全生產等專用設備的,該專用設備的投資額的10%可以從企業當年的應納稅額中抵免;當年不足抵免的,可以在以后5個納稅年度結轉抵免。

政策依據:《中華人民共和國企業所得稅法實施條例》(中華人民共和國國務院令第512號)

政策二:2024年1月1日至2027年12月31日期間企業發生的專用設備數字化、智能化改造投入,不超過該專用設備購置時原計稅基礎50%的部分,可按照10%比例抵免企業當年應納稅額。企業當年應納稅額不足抵免的,可以向以后年度結轉,但結轉年限最長不得超過五年。

上述改造投入,是指企業對專用設備數字化、智能化改造過程中發生的并形成該專用設備固定資產價值的支出,但不包括按有關規定退還的增值稅稅款以及專用設備運輸、安裝和調試等費用。

政策依據:《財政部 稅務總局關于節能節水、環境保護、安全生產專用設備數字化智能化改造企業所得稅政策的公告》(財政部 稅務總局公告2024年第9號)

二、《稅額抵免優惠明細表》(A107050)的優化

本次A107050表的優化,將原《稅額抵免優惠明細表》(A107050)中“以前年度已抵免額”欄次進行簡化,將“專用設備投資情況”固定行次變更為可增加行數的明細行次,同時增加“投資類型”、“投資額”、“抵免比例”、“可抵免稅額”等填報項目,滿足新政策填報需要。

1.“以前年度已抵免額”相關欄次的優化

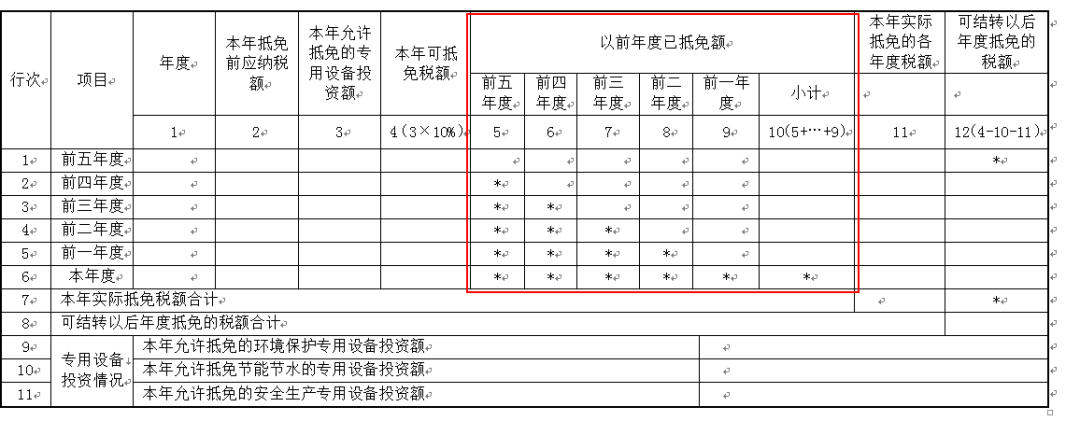

①舊《稅額抵免優惠明細表》中,“以前年度已抵免額”分為6列,第5列至第9列填報納稅人以前5個年度的已抵免稅額情況,第10列“以前年度已抵免額—小計”填報以前年度已抵免稅額的合計金額。

舊《稅額抵免優惠明細表》

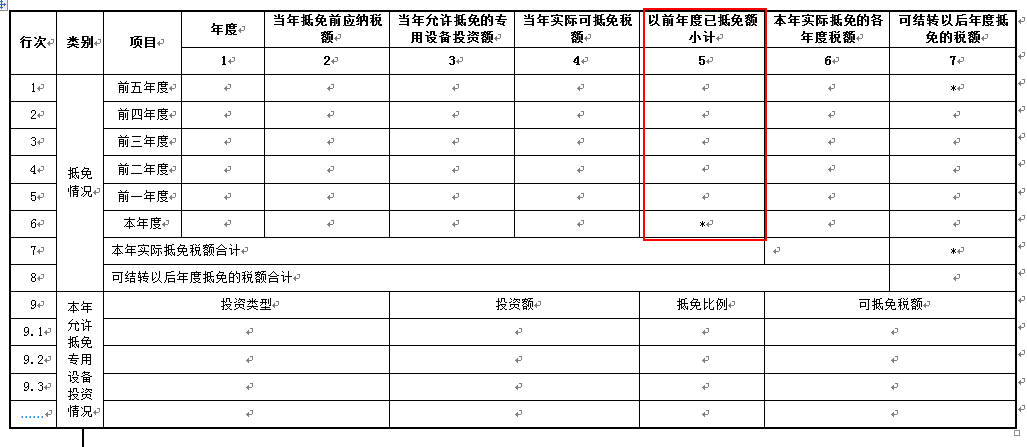

②新《稅額抵免優惠明細表》中進行了簡化,在第5列“以前年度已抵免額小計”填報納稅人以前年度已抵免稅額合計金額。

新《稅額抵免優惠明細表》

2.“專用設備投資情況”相關欄次的優化

①舊表中“專用設備投資情況”第9行、第10行、第11行填報符合規定的環境保護、節能節水、安全生產等專用設備的投資額。

舊《稅額抵免優惠明細表》

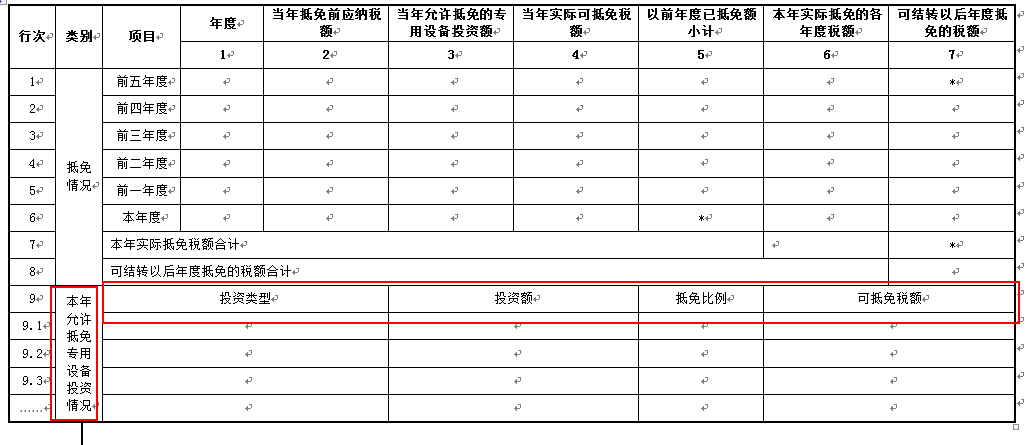

②新表“本年允許抵免專用設備投資情況”填報納稅人本年按照稅收政策規定可享受抵免優惠的專用設備投資類型、投資額、抵免比例和可抵免稅額。

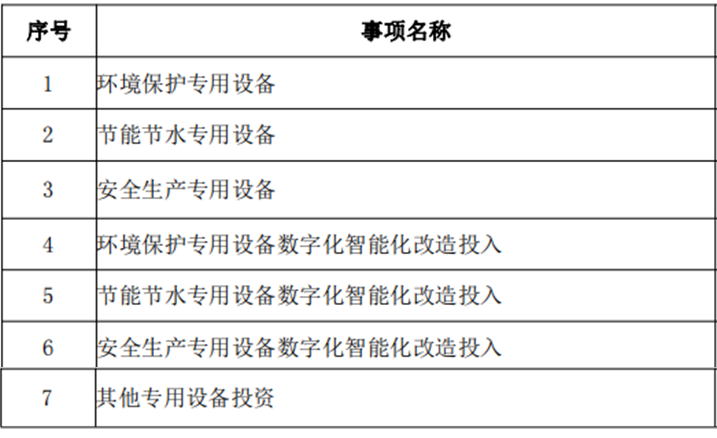

根據《企業所得稅申報事項目錄》,在第9.1行、第9.2行……填報專用設備的具體信息。同時新增多個設備的可以增加行次,但每個設備僅能填報一次。

新《稅額抵免優惠明細表》

“投資類型”:根據《企業所得稅申報事項目錄》選擇填報允許抵免的專用設備類型。

◆“投資額”:填報本年按照稅收政策規定可享受抵免優惠的專用設備的投資額,但不包括允許抵扣的增值稅進項稅額、按有關規定退還的增值稅稅款以及設備運輸、安裝和調試等費用。

◆“抵免比例”:填報納稅人允許抵免專用設備投資的抵免比例。

◆“可抵免稅額”:填報“投資額”ד抵免比例”的金額。

《企業所得稅申報事項目錄》抵免稅額優惠事項表

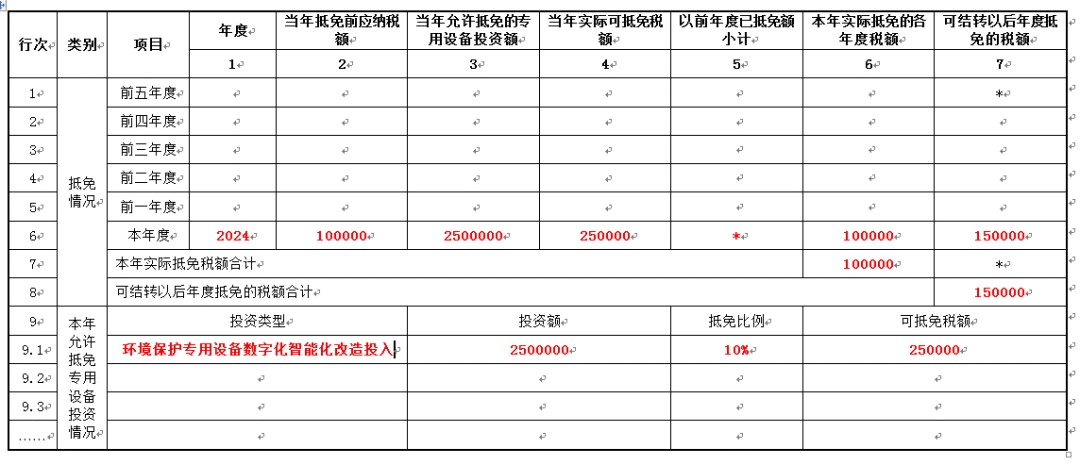

下面通過一個例子來看看企業2024年度發生的專用設備改造支出如何填報新版《稅額抵免優惠明細表》(A107050)吧!

【案例】某公司2024年7月對正在使用的環境保護專用設備進行了智能化改造,改造后實現智能化控制,改造過程中投入不含稅金額280萬元(已形成該專用設備固定資產價值),設備調試安裝費用20萬元。該設備于2017年1月購置,不含稅金額500萬元。該公司2024年度納稅調整后所得600萬,以前年度未彌補虧損560萬,沒有其他稅收優惠事項。

第一步,計算抵免投資額:

專用設備購置時原計稅基礎50%的金額=500*50%=250(萬元);

符合條件的改造投入=280萬元。

第二步,計算可抵免稅額:

按照“孰小原則”,該企業2024年度應按照250萬的10%來抵免當年度的應納稅額。

可抵免稅額=250*10%=25(萬元)。

第三步,計算當年應納稅額:

當年應納稅額=(600-560)*25%=10(萬元)。

第四步,計算結轉可抵免稅額:

當年應納稅額小于可抵免稅額當年可抵免稅額=當年應納稅額=10(萬元);

結轉可抵免稅額=25-10=15(萬元)。

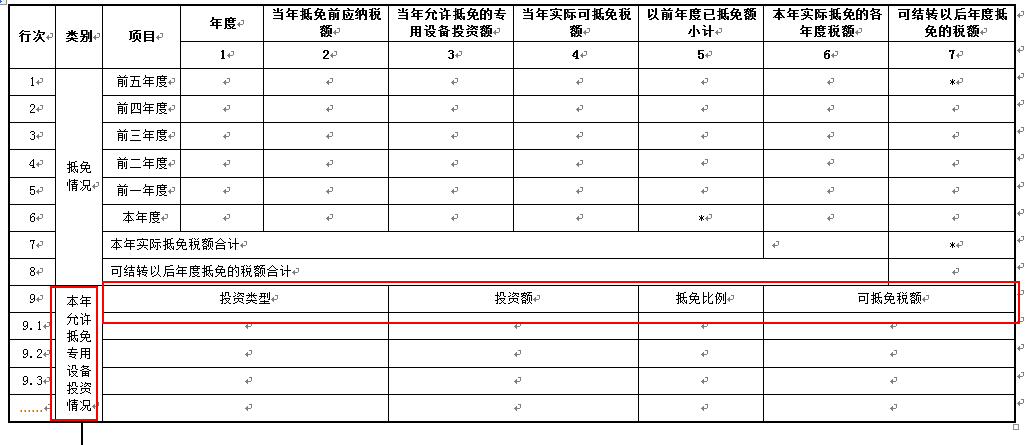

新《稅額抵免優惠明細表》

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端