納稅人取得境外所得是否需要繳納個人所得稅,又該如何申報?讓我們跟著小編一起來了解一下吧!

問:我是國內一家企業的員工,去年因為幾個項目,獲得了不少境外收入,請問一下這個需要繳納個人所得稅嗎?

答:這個要具體看您獲得的收入,是否屬于《財政部、稅務總局關于境外所得有關個人所得稅政策的公告》(財政部、稅務總局公告2020年第3號)里寫明的境外所得,如果屬于那么就是需要繳納個人所得稅的:

財政部、稅務總局公告2020年第3號文件規定:下列所得,為來源于中國境外的所得:

(一)因任職、受雇、履約等在中國境外提供勞務取得的所得;

(二)中國境外企業以及其他組織支付且負擔的稿酬所得;

(三)許可各種特許權在中國境外使用而取得的所得;

(四)在中國境外從事生產、經營活動而取得的與生產、經營活動相關的所得;

(五)從中國境外企業、其他組織以及非居民個人取得的利息、股息、紅利所得;

(六)將財產出租給承租人在中國境外使用而取得的所得;

(七)轉讓中國境外的不動產、轉讓對中國境外企業以及其他組織投資形成的股票、股權以及其他權益性資產(以下稱權益性資產)或者在中國境外轉讓其他財產取得的所得。但轉讓對中國境外企業以及其他組織投資形成的權益性資產,該權益性資產被轉讓前三年(連續36個公歷月份)內的任一時間,被投資企業或其他組織的資產公允價值50%以上直接或間接來自位于中國境內的不動產的,取得的所得為來源于中國境內的所得;

(八)中國境外企業、其他組織以及非居民個人支付且負擔的偶然所得;

(九)財政部、稅務總局另有規定的,按照相關規定執行。

問:那我獲得了境外所得,是否需要和境內的所得合并申報呢?

答:這個需要根據您獲得的收入類型分情況進行申報:

財政部、稅務總局公告2020年第3號文件規定:居民個人應當依照個人所得稅法及其實施條例規定,按照以下方法計算當期境內和境外所得應納稅額:

(一)居民個人來源于中國境外的綜合所得,應當與境內綜合所得合并計算應納稅額;

(二)居民個人來源于中國境外的經營所得,應當與境內經營所得合并計算應納稅額。居民個人來源于境外的經營所得,按照個人所得稅法及其實施條例的有關規定計算的虧損,不得抵減其境內或他國(地區)的應納稅所得額,但可以用來源于同一國家(地區)以后年度的經營所得按中國稅法規定彌補;

(三)居民個人來源于中國境外的利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得(以下稱其他分類所得),不與境內所得合并,應當分別單獨計算應納稅額。

問:那我在境外已經繳納過一次稅了,境內還需要再繳一次嗎?

居民個人在一個納稅年度內來源于中國境外的所得,依照所得來源國家(地區)稅收法律規定在中國境外已繳納的所得稅稅額允許在抵免限額內從其該納稅年度應納稅額中抵免。具體計算公式如下:

居民個人來源于一國(地區)的綜合所得、經營所得以及其他分類所得項目的應納稅額為其抵免限額,按照下列公式計算:

(一)來源于一國(地區)綜合所得的抵免限額=中國境內和境外綜合所得依照本公告第二條規定計算的綜合所得應納稅額×來源于該國(地區)的綜合所得收入額÷中國境內和境外綜合所得收入額合計

(二)來源于一國(地區)經營所得的抵免限額=中國境內和境外經營所得依照本公告第二條規定計算的經營所得應納稅額×來源于該國(地區)的經營所得應納稅所得額÷中國境內和境外經營所得應納稅所得額合計

(三)來源于一國(地區)其他分類所得的抵免限額=該國(地區)的其他分類所得依照本公告第二條規定計算的應納稅額

(四)來源于一國(地區)所得的抵免限額=來源于該國(地區)綜合所得抵免限額+來源于該國(地區)經營所得抵免限額+來源于該國(地區)其他分類所得抵免限額

問:到了匯算清繳的時候,我具體該怎么申報呢?

答:您可以登錄自然人電子稅務局WEB端-首頁-我要辦稅-稅費申報-年度匯算(取得境外所得適用);也可以通過首頁下方-常用業務-年度匯算(取得境外所得適用),進入申報界面。當然,您也可以登錄個稅App進行申報,下面我們現以WEB端為例:

一、確認“基礎信息”

確定個人基礎信息、匯算地等信息是否正確,也可點擊查看更多隱藏的詳細個人信息進行核對。

2

2

二、“綜合所得計算信息”

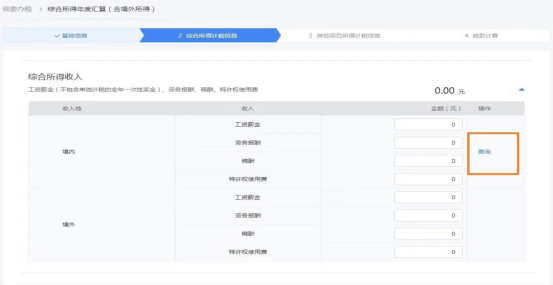

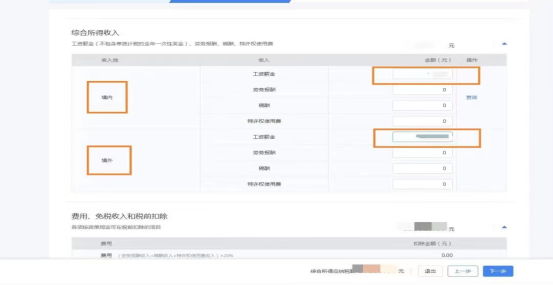

1.綜合所得收入

對于境內四項綜合所得,支持通過點擊“查詢”按鈕查看預繳數據并確認“使用當前數據”將數據帶回主表便捷式填寫,您可以選擇更適合自己的“全年一次性獎金”的計稅方式;對于境外部分,則需要您手動填寫。

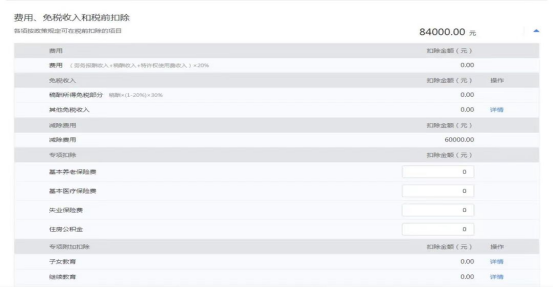

2.費用、免稅收入和稅前扣除

費用、免稅收入和稅前扣除中,無附表的數據項,由您手動填寫。有附表的數據項,由您先在附表填入真實的數據后,自動帶入到主表。

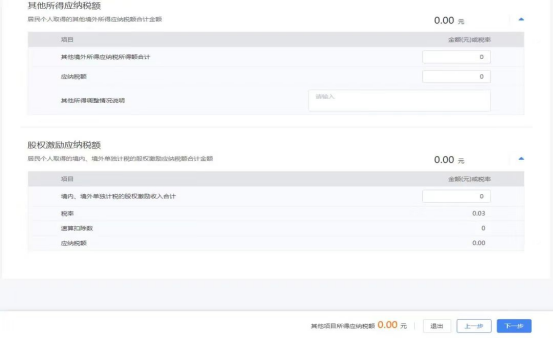

三、“其他項目所得

計稅信息”

按表格所示分別填寫經營所得、利息、股息、紅利所得、財產租賃所得、財產轉讓所得、偶然所得、其他所得、股權激勵等項目的應納稅額及對應欄次,應納稅所得額應大于等于0。填寫完畢后點擊下一步。(注意:除經營所得包括境內、境外應納稅所得額外,其余項目均指居民個人取得的相應境外所得。)

四、“稅款計算”

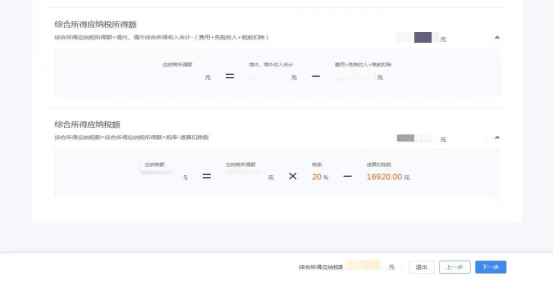

1.居民個人來源于中國境外的綜合所得、經營所得,應當分別與境內的綜合所得、經營所得合并計算應納稅額;來源于中國境外的利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得(以下稱其他分類所得),不與境內所得合并,應當分別單獨計算應納稅額。

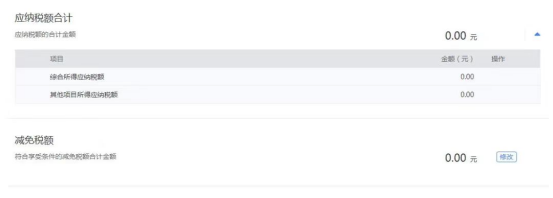

該頁面下,應納稅額合計=綜合所得應納稅額+經營所得應納稅額+利息、股息、紅利所得應納稅額+財產租賃所得應納稅額+財產轉讓所得應納稅額+偶然所得應納稅額+其他所得應納稅額+股權激勵應納稅額+全年一次性獎金應納稅額+應納稅額調整額。

2.減免稅額,填寫符合享受條件的減免稅額合計金額,通過先填寫附表后,數據帶入主表。

3.已繳稅額(境內),填寫居民個人取得收入對應的在境內已經繳納或者被扣繳的個人所得稅。

4.境外所得已納所得稅抵免額,居民個人在一個納稅年度內來源于中國境外的所得,依照所得來源國家(地區)稅收法律規定在中國境外已繳納的所得稅稅額允許在抵免限額內從其該納稅年度應納稅額中抵免。

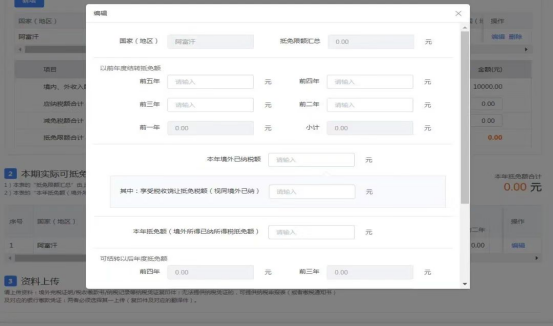

該項通過附表——“境外抵免明細表”——“本期實際可抵免額(境外所得已納所得稅抵免額)”的合計值,帶入到主表。

(1)“本年度各國可抵免明細”,根據所得項目的不同,共有綜合所得、經營所得、其他分類所得、股權激勵、其他境外所得等5項內容。

根據不同的項目,分別點擊“新增”,填寫“國家(地區)”、“所得項目”、“該國(地區)收入”,再填寫該項目在主表中計算出的應納稅額合計與減免稅額合計欄,系統將自動計算出抵免限額合計。

(2)“本期實際可抵免額計算”,“抵免限額匯總”由上一步中“本年度各國可抵扣明細”自動匯總計算。您可根據實際情況填寫“以前年度結轉抵免額(前五年、前四年、前三年、前二年、前一年、小計)”等欄次。以前年度結轉抵免額應與上一年度可結轉以后年度抵免額保持一致。

(3)“資料上傳”,當您填寫抵免明細表,即“抵免明細表”中存在數據時,必須上傳相關資料,最多15張。包括境外完稅證明/稅收繳款書/納稅記錄等納稅憑證復印件;無法提供納稅憑證的,可提供納稅申報表(或者繳稅通知書)及對應的銀行繳款憑證;兩者必須選擇其一上傳(復印件及對應的翻譯件)。

五、退補稅

應補/退稅額=應納稅額合計-減免稅額-已繳稅額-境外所得已納所得稅抵免額。當申報結果為正數時,需點擊【立即繳款】完成補稅。當結果為負數時,可申請退稅。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端