<blockquote id="9o73j"></blockquote>

個(gè)體工商戶經(jīng)營(yíng)所得年應(yīng)納稅所得額不超過(guò)200萬(wàn)元部分減半征收政策如何享受?今天小編帶您了解一下!

一、政策要點(diǎn)

1. 政策主體:個(gè)體工商戶

2. 政策內(nèi)容

(1)自2023年1月1日至2027年12月31日,對(duì)個(gè)體工商戶年應(yīng)納稅所得額不超過(guò)200萬(wàn)元的部分減半征收個(gè)人所得稅。個(gè)體工商戶在享受現(xiàn)行其他個(gè)人所得稅優(yōu)惠政策的基礎(chǔ)上,可疊加享受本條優(yōu)惠政策。

(2)計(jì)算公式為:減免稅額=(經(jīng)營(yíng)所得應(yīng)納稅所得額不超過(guò)200萬(wàn)元部分的應(yīng)納稅額-其他政策減免稅額×經(jīng)營(yíng)所得應(yīng)納稅所得額不超過(guò)200萬(wàn)元部分÷經(jīng)營(yíng)所得應(yīng)納稅所得額)×50%

3. 政策依據(jù)

(1)《財(cái)政部、稅務(wù)總局關(guān)于進(jìn)一步支持小微企業(yè)和個(gè)體工商戶發(fā)展有關(guān)稅費(fèi)政策的公告》(財(cái)政部、稅務(wù)總局公告2023年第12號(hào))

(2)《國(guó)家稅務(wù)總局關(guān)于進(jìn)一步落實(shí)支持個(gè)體工商戶發(fā)展個(gè)人所得稅優(yōu)惠政策有關(guān)事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2023年第12號(hào))

4. 溫馨提示

提示1:核定征收、查賬征收均能享受;

提示2:多處取得經(jīng)營(yíng)所得在辦理年度匯總納稅申報(bào)時(shí),合并個(gè)體工商戶經(jīng)營(yíng)所得年應(yīng)納稅所得額,重新計(jì)算減免稅額,多退少補(bǔ);

提示3:預(yù)繳稅款和匯算清繳個(gè)人所得稅時(shí)均可享受,無(wú)需進(jìn)行備案,通過(guò)填寫(xiě)經(jīng)營(yíng)所得納稅申報(bào)表和減免稅事項(xiàng)報(bào)告表相關(guān)欄次即可享受;對(duì)于通過(guò)電子稅務(wù)局申報(bào)的個(gè)體工商戶,稅務(wù)機(jī)關(guān)將提供該優(yōu)惠政策減免稅額和報(bào)告表的預(yù)填服務(wù)。實(shí)行簡(jiǎn)易申報(bào)的定期定額個(gè)體工商戶,稅務(wù)機(jī)關(guān)按照減免后的應(yīng)納稅額自動(dòng)進(jìn)行稅款劃繳。

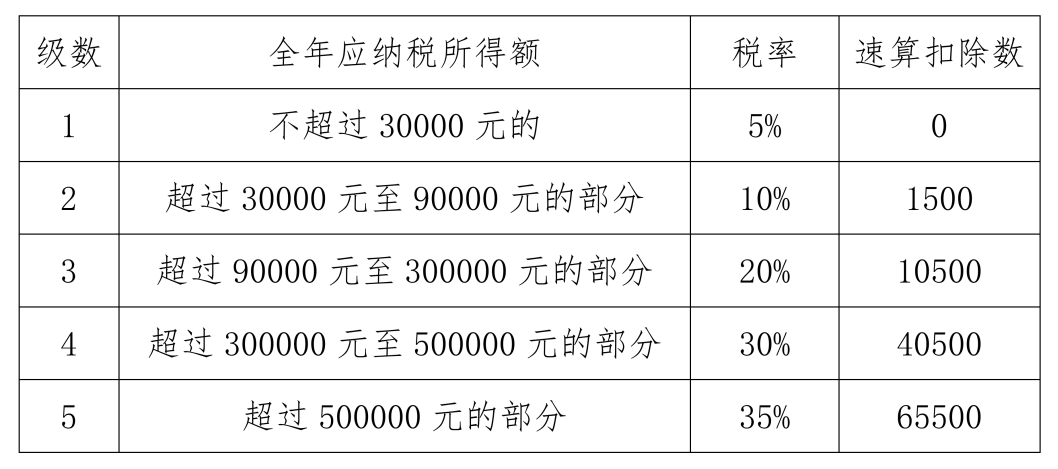

5. 稅率表

二、案例展示

(一)一般情形

【案例1】納稅人趙某經(jīng)營(yíng)個(gè)體工商戶A,年應(yīng)納稅所得額為8萬(wàn)元(適用稅率10%,速算扣除數(shù)1500),則計(jì)算如下:

可享受的減免稅額為:(80000×10%-1500)×50%=3250(元);

應(yīng)納稅額為:80000×10%-1500-3250=3250(元)。

【案例2】納稅人錢(qián)某經(jīng)營(yíng)個(gè)體工商戶B,年應(yīng)納稅所得額為210萬(wàn)元(適用稅率35%,速算扣除數(shù)65500),則計(jì)算如下:

可享受的減免稅額為:(2000000×35%-65500)×50%=317250(元);

應(yīng)納稅額為:2100000×35%-65500-317250=352250(元)。

(二)特殊情形

情形1:多處取得

【案例3】納稅人孫某經(jīng)營(yíng)個(gè)體工商戶C和D,年應(yīng)納稅所得額分別為30萬(wàn)(原適用稅率20%)和40萬(wàn)(原適用稅率30%)元,應(yīng)合并年應(yīng)納稅所得額共70萬(wàn)元(適用稅率35%,速算扣除數(shù)65500),則計(jì)算如下:

共可享受的減免稅額為:(700000×35%-65500)×50%=89750(元);

應(yīng)納稅額為:700000×35%-65500-89750=89750(元)。

情形2:享受其他優(yōu)惠政策

案例4:若納稅人李某經(jīng)營(yíng)個(gè)體工商戶E,年應(yīng)納稅所得180萬(wàn)元(適用稅率35%,速算扣除數(shù)65500),同時(shí)享受殘疾人政策減免稅額6000元,則計(jì)算如下:

可享受減免稅額為:(1800000×35%-65500-6000)×50%=279250(元);

應(yīng)納稅額為:1800000×35%-65500-6000-279250=279250(元)。

案例5:若納稅人王某經(jīng)營(yíng)個(gè)體工商戶F,年應(yīng)納稅所得額240萬(wàn)元(適用稅率35%,速算扣除數(shù)65500),同時(shí)享受殘疾人政策減免稅額6000元,則計(jì)算如下:

可享受減免稅額:[(2000000×35%-65500)-6000×2000000/2400000]×50%=314750(元);

應(yīng)納稅額:2400000×35%-65500-6000-314750=453750(元)。

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報(bào) | 郵箱

中國(guó)稅務(wù)報(bào)社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國(guó)務(wù)院新聞辦批復(fù) 京ICP備 10047476號(hào)-4 京ICP證040070號(hào)

備案: 京公網(wǎng)安備11010602103708號(hào)

京公網(wǎng)安備11010602103708號(hào)

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報(bào)電話:010-61930187

地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓7-8層

客戶端

客戶端