2024年度企業所得稅匯算清繳正在進行!準備辦理匯算清繳的小伙伴注意啦,目前企業所得稅年度納稅申報表取消了《免稅、減計收入及加計扣除優惠明細表》(A107010),享受相關優惠政策的納稅人該如何填報呢?一起來看↓

一、表樣變化

本次修訂取消了《免稅、減計收入及加計扣除優惠明細表》(A107010),如納稅人享受相關優惠事項,可在《企業所得稅年度納稅申報主表》(A100000)的第22行“減:免稅、減計收入及加計扣除”下設子行次,根據《企業所得稅申報事項目錄》分別填報屬于稅收規定的免稅收入、減計收入、研發費用加計扣除等優惠事項的具體名稱和本年累計金額。

注意:《企業所得稅申報事項目錄》在國家稅務總局網站“納稅服務”欄目另行發布并根據政策調整情況適時更新。

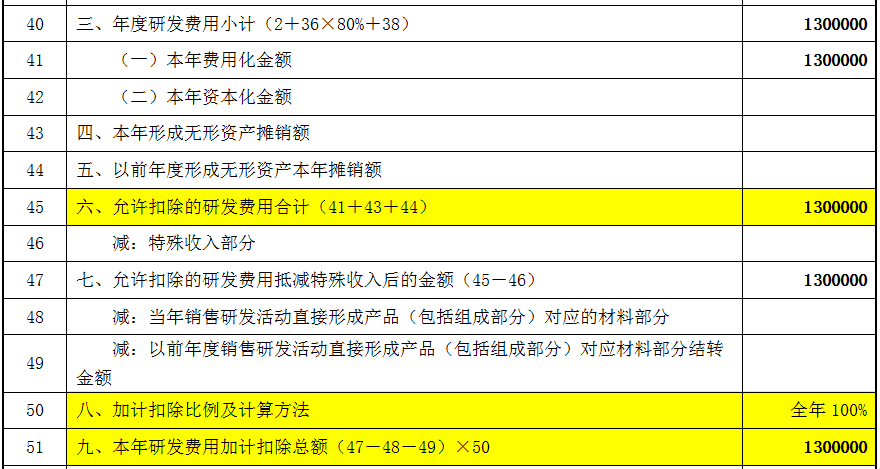

享受研發費用加計扣除優惠的企業,還需要重點關注:由于《財政部 稅務總局 科技部關于加大支持科技創新稅前扣除力度的公告》(2022年第28號)已經廢止,納稅人無需分別計算前三季度、第四季度研發費用金額,因此,本次修訂刪除了《研發費用加計扣除優惠明細表》(A107012)中的相關行次,并對“加計扣除比例及計算方法”的填報口徑進行調整。納稅人需在主表第22行及子行次中,填報享受優惠事項的具體名稱和本年累計金額,同時在《研發費用加計扣除優惠明細表》(A107012)中填報具體情況。

二、舉例說明

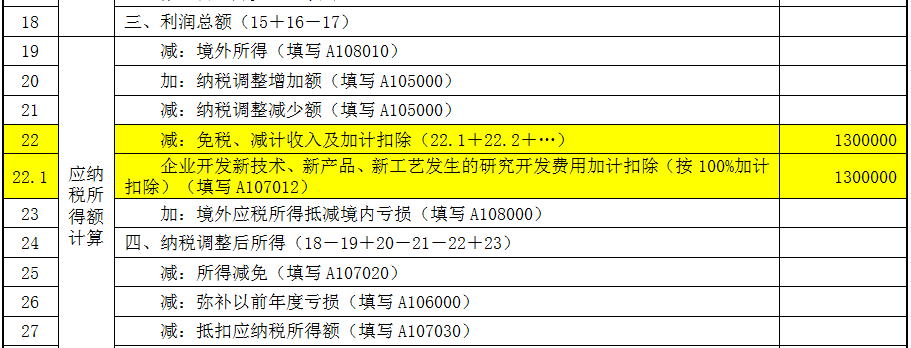

案例:2024年,A有限公司開發新技術可加計扣除的研究開發費用支出為130萬元,按100%的比例加計扣除,允許稅前扣除的研究開發費用為130萬元。

填寫示范:

A100000 《企業所得稅年度納稅申報主表》

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端