問:我企業前些年由于經營困難發生了虧損,今年才實現了盈利,這些虧損在稅法上要如何處理呢?

答:別擔心,小編整理了一些企業所得稅彌補虧損的熱點問答,一起來看看吧!

Q1.什么是稅法上的虧損?

答:按照《企業所得稅實施條例》第十條規定,虧損是企業將每一納稅年度的收入總額減除不征稅收入、免稅收入和各項扣除后小于零的數額。

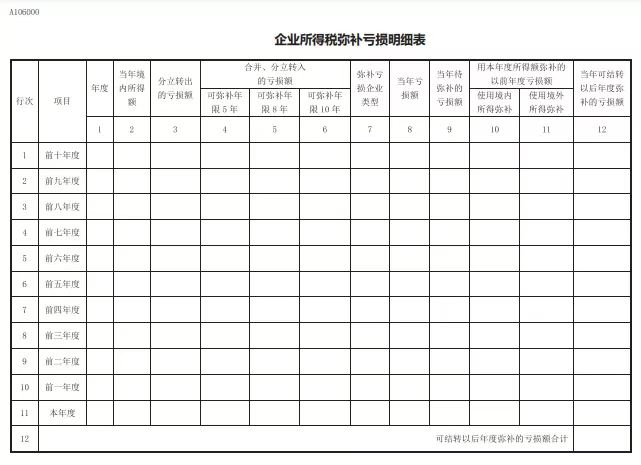

在填寫申報表時,按照“先到期虧損先彌補、同時到期虧損先發生先彌補”的原則填寫A106000《企業所得稅彌補虧損明細表》。

政策依據:《中華人民共和國企業所得稅法實施條例》

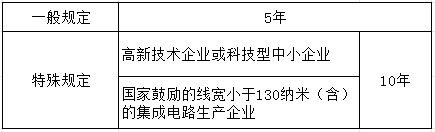

Q2.虧損結轉年限是多久?

答:

政策依據:

1.《中華人民共和國企業所得稅法》

2.《財政部 稅務總局關于延長高新技術企業和科技型中小企業虧損結轉年限的通知》(財稅〔2018〕76號)

3.《財政部 稅務總局 發展改革委 工業和信息化部關于促進集成電路產業和軟件產業高質量發展企業所得稅政策的公告》(財政部 稅務總局 發展改革委 工業和信息化部公告2020年第45號)

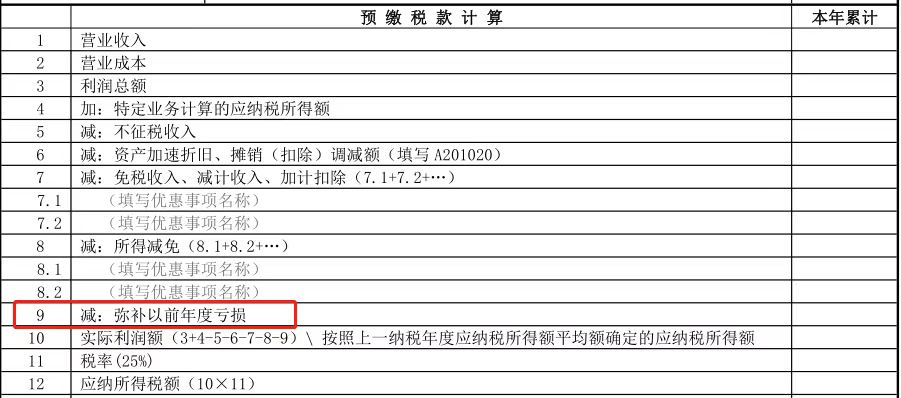

Q3. 企業季度預繳所得稅時,可以彌補以前年度虧損嗎?

答:企業季度預繳所得稅時,在完成上一年度匯算清繳申報的前提下,可以彌補以前年度虧損。申報時,填寫在第9行“減:彌補以前年度虧損”欄次。

Q4.企業籌建期間能否作為虧損年度?

答:企業自開始生產經營的年度,為開始計算企業損益的年度,企業從事生產經營之前籌辦活動期間發生籌辦費用支出,不得計算為當期虧損。企業可以在開始經營之日的當年一次性扣除,也可以作為長期待攤費用在不少于3年進行扣除。

政策依據:《國家稅務總局關于貫徹落實企業所得稅若干稅收問題的通知》(國稅函〔2010〕79號)

Q5.企業清算時,是否可以彌補以前年度虧損?

答:企業清算時,可以依法彌補以前年度虧損。

政策依據:《財政部 國家稅務總局關于企業清算業務企業所得稅處理若干問題的通知》(財稅〔2009〕60號)

Q6.合伙企業的法人合伙人,是否可以用合伙企業的虧損抵減其盈利?

答:合伙企業的合伙人是法人和其他組織的,合伙人在計算其繳納企業所得稅時,不得用合伙企業的虧損抵減其盈利。

政策依據:《財政部 國家稅務總局關于合伙企業合伙人所得稅問題的通知》(財稅〔2008〕159號 )

Q7. 稅務機關對企業以前年度納稅情況進行檢查時調增的應納稅所得額可否彌補以前年度虧損?

答:稅務機關對企業以前年度納稅情況進行檢查時調增的應納稅所得額,凡企業以前年度發生虧損、且該虧損屬于企業所得稅法規定允許彌補的,應允許調增的應納稅所得額彌補該虧損。彌補虧損后仍有余額的,按照企業所得稅法規定計算繳納企業所得稅。

政策依據:《國家稅務總局關于查增應納稅所得額彌補以前年度虧損處理問題的公告》(國家稅務總局公告2010年第20號)

Q8. 企業分立符合特殊性重組規定的,企業的虧損是否可以在分立企業間彌補?

答:被分立企業已分立出去資產相應的所得稅事項由分立企業承繼。被分立企業未超過法定彌補期限的虧損額可按分立資產占全部資產的比例進行分配,由分立企業繼續彌補。

政策依據:《財政部 國家稅務總局關于企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59號)

Q9. 企業合并符合特殊性重組規定的,被合并企業的虧損能否在合并企業結轉彌補?

答:被合并企業合并前的相關所得稅事項由合并企業承繼。可由合并企業彌補的被合并企業虧損的限額=被合并企業凈資產公允價值×截至合并業務發生當年年末國家發行的最長期限的國債利率。

政策依據:《財政部 國家稅務總局關于企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59號)

Q10. 企業境內外虧損是否可以相互彌補?

答:企業在匯總計算繳納企業所得稅時,其境外營業機構的虧損不得抵減境內營業機構的盈利。境內企業虧損可以用境外所得進行彌補。

政策依據:

1.《中華人民共和國企業所得稅法》

2. 國家稅務總局關于發布《企業境外所得稅收抵免操作指南》的公告

3.《財政部 稅務總局關于完善企業境外所得稅收抵免政策問題的通知》(財稅〔2017〕84號)

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端