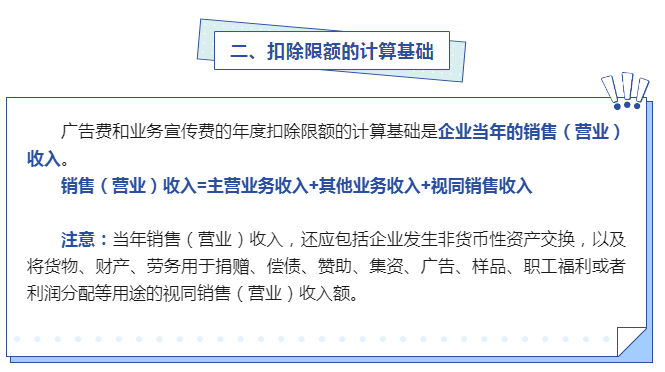

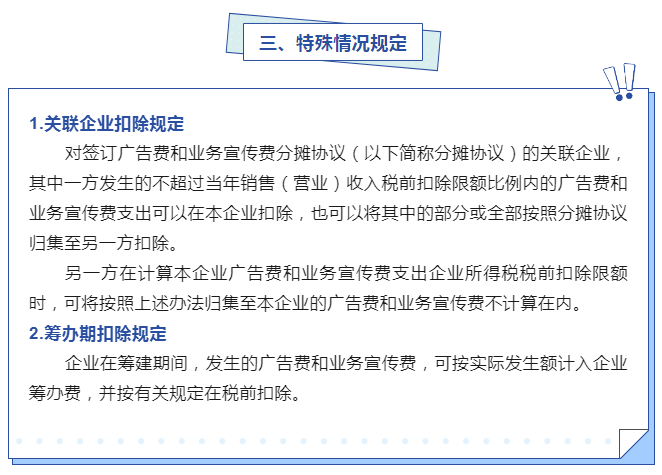

企業所得稅匯算清繳正在進行,廣告費和業務宣傳費支出稅前扣除標準如何確定呢?快來一起學習吧!

政策依據:

1.《國家稅務總局關于企業所得稅執行中若干稅務處理問題的通知》(國稅函〔2009〕202號)

2.《中華人民共和國企業所得稅法實施條例》第二十五條、第四十四條

3.《財政部 稅務總局關于廣告費和業務宣傳費支出稅前扣除有關事項的公告》(財政部 稅務總局公告2020年第43號)

4.《國家稅務總局關于企業所得稅應納稅所得額若干稅務處理問題的公告》(國家稅務總局公告2012年第15號)

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端