作者:馬澤方

國家稅務總局日前發布的《關于修訂企業所得稅年度納稅申報表的公告》(國家稅務總局公告2020年第24號,以下簡稱“24號公告”),對《中華人民共和國企業所得稅年度納稅申報表(A類,2017年版)》部分表單及填報說明(以下簡稱“2020修訂版申報表”)進行了修訂。

修訂后的申報表看似復雜,實際上重點十分清楚:2020年新出臺的稅收政策,即是填報要點。2020年出臺的支持疫情防控政策、集成電路和軟件產業優惠、海南自由貿易港等區域性優惠等新政策內容,均在2020修訂版申報表中有所體現。同時,修改了部分申報表及填報口徑。

一、支持疫情防控政策

2020年初,國家稅務總局發布一系列支持疫情防控政策,包括捐贈支出、相關設備一次性扣除、延長彌補虧損年限等。

(一)捐贈支出

根據《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部 稅務總局公告2020年第9號,以下簡稱“9號公告”)規定,企業通過公益性社會組織或者縣級以上人民政府及其部門等國家機關,捐贈用于應對新冠疫情的現金和物品,允許在計算應納稅所得額時全額扣除;企業直接向承擔疫情防治任務的醫院捐贈用于應對新冠疫情的物品,允許在計算應納稅所得額時全額扣除。

此為稅法的重大突破。之前,無論企業還是個人,稅法均規定必須通過公益性社會組織或者縣級以上人民政府及其部門進行捐贈才能稅前扣除,直接捐贈不能稅前扣除。在此次疫情中,前方物資緊缺,為提高效率,大量捐贈物資未通過公益性社會組織,直接運抵前方。因此,首次規定直接捐贈也可以稅前扣除。直接捐贈應符合以下三個條件才能稅前扣除:

一是須取得承擔疫情防治任務的醫院開具的捐贈接收函,否則不能稅前扣除。

二是受贈人須為承擔疫情防治任務的醫院。若企業向方艙醫院、醫療隔離點捐贈物品,如果該方艙醫院或醫療隔離點被地方衛生健康部門確定為“承擔疫情防治任務的醫院”,則可以稅前扣除。

三是直接捐贈的僅為物品。9號公告規定,間接捐贈用于應對新冠疫情的現金和物品,允許全額扣除。但直接捐贈僅限用于應對新冠疫情的物品,直接捐贈現金不能扣除。

2020修訂版申報表對《捐贈支出及納稅調整明細表》(A105070)作出較大調整,除了將“限額扣除的公益性捐贈”和“全額扣除的公益性捐贈”調整順序外,在“全額扣除的公益性捐贈”下可以填報明細。“全額扣除的公益性捐贈”除了支持疫情防控的捐贈外,還有向北京冬奧會、殘奧會、杭州亞運會的公益性捐贈。

(二)相關設備一次性扣除

《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(財政部 稅務總局公告2020年第8號,以下簡稱“8號公告”)規定,對疫情防控重點保障物資生產企業為擴大產能新購置的相關設備,允許一次性計入當期成本費用在企業所得稅稅前扣除。

疫情防控重點保障物資生產企業名單,由省級及以上發展改革部門、工業和信息化部門確定。列入國家發展改革委或者工業和信息化部確定的疫情防控重點保障物資生產企業名單,以及列入省級發展改革部門或者省級工業和信息化部門確定的疫情防控重點保障物資生產企業名單的,都可以享受該政策。

《財政部 稅務總局關于設備器具扣除有關企業所得稅政策的通知》(財稅〔2018〕54號)規定,企業在2018年1月1日至2020年12月31日期間新購進的設備、器具,單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。因此,所有企業購入不超過500萬元的設備,都可以一次性扣除,疫情防控重點保障物資生產企業為擴大產能新購置的超過500萬元的相關設備,也可以一次性扣除。

2020修訂版申報表在《資產折舊、攤銷及納稅調整明細表》(A105080)增加第12行“疫情防控重點保障物資生產企業單價500萬元以上設備一次性扣除”。需要注意的是,該行次只填報500萬元以上的設備,疫情防控重點保障物資生產企業為擴大產能新購置的不超過500萬元的相關設備,仍然填報第11行“500萬元以下設備器具一次性扣除”。

(三)延長彌補虧損年限

8號公告第四條和《財政部 稅務總局關于電影等行業稅費支持政策的公告》(財政部 稅務總局公告2020年第25號)第二條規定,交通運輸、餐飲、住宿、旅游(指旅行社及相關服務、游覽景區管理兩類)和電影行業,2020年度發生的虧損,最長結轉年限由5年延長至8年。

其中,交通運輸、餐飲、住宿、旅游(指旅行社及相關服務、游覽景區管理兩類)四大類,具體判斷標準按照現行《國民經濟行業分類》(GB/T 4754-2017)執行。企業2020年度主營業務收入須占收入總額(剔除不征稅收入和投資收益)的50%以上。

電影行業企業限于電影制作、發行和放映等企業,不包括通過互聯網、電信網、廣播電視網等信息網絡傳播電影的企業。

企業按照適用延長虧損結轉年限政策的,應當在2020年度企業所得稅匯算清繳時,通過電子稅務局提交《適用延長虧損結轉年限政策聲明》,填入納稅人名稱、納稅人識別號(統一社會信用代碼)、所屬的具體行業三項信息,并對其符合政策規定、主營業務收入占比符合要求、勾選的所屬困難行業等信息的真實性、準確性、完整性負責。

2020修訂版申報表在《企業所得稅彌補虧損明細表》(A106000)填報說明中增加上述行業。

二、集成電路和軟件產業

集成電路和軟件產業主要涉及減免稅優惠和延長彌補虧損年限。

(一)減免稅優惠

《財政部 稅務總局發展改革委工業和信息化部關于促進集成電路產業和軟件產業高質量發展企業所得稅政策的公告》(財政部 稅務總局發展改革委工業和信息化部公告2020年第45號,以下簡稱“45號公告”)給予了集成電路產業和軟件產業諸多稅收優惠。如線寬小于28納米(含)、65納米(含)、130納米(含)的集成電路生產企業或項目,可以分別享受“十免”“五免五減半”“兩免三減半”等優惠。

需要注意的是,對于按照集成電路生產企業享受稅收優惠政策的,優惠期自獲利年度起計算;對于按照集成電路生產項目享受稅收優惠政策的,優惠期自項目取得第一筆生產經營收入所屬納稅年度起計算,集成電路生產項目需單獨進行會計核算、計算所得,并合理分攤期間費用。

2020修訂版申報表在《減免所得稅優惠明細表》(A107040)增加第28.4行“國家鼓勵的集成電路和軟件企業減免企業所得稅政策”,填報集成電路生產企業各類稅收優惠;《所得減免優惠明細表》(A107020)第19行至第24行及增加的第25行至第27行,填報集成電路生產項目各類稅收優惠。

同時,對《軟件、集成電路企業優惠情況及明細表》(A107042)進行大幅簡化,由原來的22行減少至11行,方便相關企業填報。

(二)延長彌補虧損年限

45號公告規定,國家鼓勵的線寬小于130納米(含)的集成電路生產企業,屬于國家鼓勵的集成電路生產企業清單年度之前5個納稅年度發生的尚未彌補完的虧損,準予向以后年度結轉,總結轉年限最長不得超過10年。

2020修訂版申報表在《企業所得稅彌補虧損明細表》(A106000)填報說明中增加上述行業。

三、區域性優惠政策

2020年,國家出臺了一系列區域性稅收優惠政策,如海南自由貿易港、中關村國家自主創新示范區、臨港新片區等。

(一)海南自由貿易港

《財政部 稅務總局關于海南自由貿易港企業所得稅優惠政策的通知》(財稅〔2020〕31號,以下簡稱“31號文件”)規定了三項企業所得稅優惠措施:15%優惠稅率、新增境外直接投資所得免征企業所得稅和加速折舊(攤銷)。

1.15%優惠稅率

對注冊在海南自由貿易港并實質性運營的鼓勵類產業企業,減按15%的稅率征收企業所得稅。

享受15%優惠稅率須具備以下三個條件:

一是注冊在海南自由貿易港。

二是鼓勵類產業企業。鼓勵類產業企業是指以海南自由貿易港鼓勵類產業目錄中規定的產業項目為主營業務,且其主營業務收入占企業收入總額60%以上的企業。海南自由貿易港鼓勵類產業目錄包括《產業結構調整指導目錄(2019年本)》、《鼓勵外商投資產業目錄(2019年版)》和海南自由貿易港新增鼓勵類產業目錄。

三是實質性運營。這個條件是最關鍵的,也是在區域性稅收優惠中首次提出“實質性運營”這一概念。按照31號文件解釋,實質性運營,是指企業的實際管理機構設在海南自由貿易港,并對企業生產經營、人員、賬務、財產等實施實質性全面管理和控制。對不符合實質性運營的企業,不得享受優惠。強調“實質性運營”,目的很明確,既可以吸引真正符合自貿港產業發展規劃的企業匯集海南,又能夠防止沒有實際經營活動的“空殼企業”渾水摸魚,擾亂正常的稅收管理秩序。

2020修訂版申報表在《減免所得稅優惠明細表》(A107040)增加第28.3行“海南自由貿易港鼓勵類企業減按15%稅率征收企業所得稅”,符合條件的海南自由貿易港企業填報該行次。

2.新增境外直接投資所得免征企業所得稅

對在海南自由貿易港設立的旅游業、現代服務業、高新技術產業企業新增境外直接投資取得的所得,免征企業所得稅。

新增境外直接投資所得應當符合以下條件:

1.從境外新設分支機構取得的營業利潤;或從持股比例超過20%(含)的境外子公司分回的,與新增境外直接投資相對應的股息所得。

2.被投資國(地區)的企業所得稅法定稅率不低于5%。

旅游業、現代服務業、高新技術產業,按照海南自由貿易港鼓勵類產業目錄執行。

這是稅收政策首次規定境外直接投資取得的所得免征企業所得稅。新增境外直接投資是指企業在2020年1月1日至2024年12月31日期間新增的境外直接投資。

2020修訂版申報表在《境外所得納稅調整后所得明細表》(A108010)增加第19列至第26列“其中:海南自由貿易港企業新增境外直接投資所得”,符合條件的海南自由貿易港企業填報該行次。

3.加速折舊(攤銷)

對在海南自由貿易港設立的企業,新購置(含自建、自行開發)固定資產或無形資產,單位價值不超過500萬元(含)的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊和攤銷;新購置(含自建、自行開發)固定資產或無形資產,單位價值超過500萬元的,可以縮短折舊、攤銷年限或采取加速折舊、攤銷的方法。所稱固定資產,是指除房屋、建筑物以外的固定資產。

2020修訂版申報表在《資產折舊、攤銷及納稅調整明細表》(A105080)增加第10行“海南自由貿易港企業固定資產加速折舊”,海南自由貿易港企業新購置(含自建)500萬元以上的固定資產,采取縮短折舊年限或加速折舊方法的填報該行次。

增加第13行“海南自由貿易港企業固定資產一次性扣除”,海南自由貿易港企業新購置(含自建)固定資產,采取一次性扣除方法的填報該行次。若固定資產同時符合“500萬元以下設備器具一次性扣除”政策的,企業自行選擇在第11行“500萬元以下設備器具一次性扣除”或本行填報,但不得重復填報。

海南自由貿易港政策增加了無形資產一次性扣除和加速攤銷,之前無形資產加速攤銷只有《財政部 國家稅務總局關于進一步鼓勵軟件產業和集成電路產業發展企業所得稅政策的通知》(財稅〔2012〕27號)第七條規定,企業外購的軟件,凡符合固定資產或無形資產確認條件的,可以按照固定資產或無形資產進行核算,其折舊或攤銷年限可以適當縮短,最短可為2年(含)。海南自由貿易港的無形資產未局限于軟件,所有無形資產均可一次性扣除和縮短攤銷年限或加速攤銷。

2020修訂版申報表相應增加第31行“海南自由貿易港企業無形資產加速攤銷”,海南自由貿易港企業新購置(含自行開發)無形資產,采取縮短攤銷年限或加速攤銷方法的填報該行次。

增加第32行“海南自由貿易港企業無形資產一次性攤銷”,海南自由貿易港企業新購置(含自行開發)無形資產,采取一次性攤銷方法的填報該行次。

(二)中關村國家自主創新示范區

北京市新一輪服務業擴大開放綜合試點給予了中關村國家自主創新示范區兩項稅收優惠政策:對符合條件的公司型創投企業按照企業年末個人股東持股比例免征企業所得稅和將技術轉讓所得免征額由500萬元提高至2000萬元。

1.公司型創投企業

《財政部 稅務總局發展改革委證監會關于中關村國家自主創新示范區公司型創業投資企業有關企業所得稅試點政策的通知》(財稅〔2020〕63號)規定,在中關村國家自主創新示范區試行公司型創投企業所得稅優惠政策,符合條件的公司型創投企業按照企業年末個人股東持股比例減免企業所得稅。

2020修訂版申報表在《減免所得稅優惠明細表》(A107040)增加第32行“符合條件的公司型創投企業按照企業年末個人股東持股比例減免企業所得稅(年末個人股東持股比例____%)”,填報免征的企業所得稅額。

2.技術轉讓

現行稅法規定,符合條件的技術轉讓所得,不超過500萬元的部分,免征企業所得稅;超過500萬元的部分,減半征收企業所得稅。《財政部 稅務總局 科技部 知識產權局關于中關村國家自主創新示范區特定區域技術轉讓企業所得稅試點政策的通知》(財稅〔2020〕61號)將中關村國家自主創新示范區特定區域符合條件的技術轉讓所得免征額提高至2000萬元。

2020修訂版申報表在《所得減免優惠明細表》(A107020)第10行至第12行“符合條件的技術轉讓項目”填報說明中增加該政策。第10行至第12行既填報可以享受500萬元免征的技術轉讓,也可以填報享受2000萬元免征的技術轉讓

(三)臨港新片區

《財政部 稅務總局關于中國(上海)自貿試驗區臨港新片區重點產業企業所得稅政策的通知》(財稅〔2020〕38號)規定,對新片區內從事集成電路、人工智能、生物醫藥、民用航空等關鍵領域核心環節相關產品(技術)業務,并開展實質性生產或研發活動的符合條件的法人企業,自設立之日起5年內減按15%的稅率征收企業所得稅。

2020修訂版申報表在《減免所得稅優惠明細表》(A107040)增加第28.2行“上海自貿試驗區臨港新片區的重點產業企業減按15%的稅率征收企業所得稅”,符合條件的臨港新片區企業填報該行次。

四、增加A105120《貸款損失準備金及納稅調整明細表》

2020修訂版申報表一個比較大的變化是增加《貸款損失準備金及納稅調整明細表》(A105120),替換原《特殊行業準備金及納稅調整明細表》(A105120)。相比于原表,新表大幅簡化。

新表僅為發生貸款損失準備金的金融企業、小額貸款公司,根據《財政部 稅務總局關于金融企業貸款損失準備金企業所得稅稅前扣除有關政策的公告》(財政部 稅務總局公告2019年第86號)、《財政部 稅務總局關于金融企業涉農貸款和中小企業貸款損失準備金稅前扣除有關政策的公告》(財政部 稅務總局公告2019年第85號)、《財政部 稅務總局關于延續實施普惠金融有關稅收優惠政策的公告》(財政部 稅務總局公告2020年第22號)相關規定填報。

原需要填報老表的保險公司、證券行業、期貨行業、中小企業融資(信用)擔保機構不填報新表,而是直接在《納稅調整項目明細表》(A105000)新增的第39.1行至39.6行填報,減輕了這些行業的負擔。

五、修改A105090《資產損失稅前扣除及納稅調整明細表》

2020修訂版申報表在《資產損失稅前扣除及納稅調整明細表》(A105090)增加第2列“資產損失準備金核銷金額”,填報企業會計核算當年度通過準備金項目核銷的資產損失金額。同時,將第1列“資產損失的賬載金額”修改為“資產損失直接計入本年損益金額”,填報企業會計核算計入當期損益的對應項目的資產損失金額,不包含當年度通過準備金項目核銷的資產損失金額。

該表結合了《貸款損失準備金及納稅調整明細表》(A105120)的修訂,由于金融企業發生貸款損失時要先沖減已計提的貸款損失準備金,因此,第7列“納稅調整金額”=第1列+第2列-第6列“資產計稅基礎”;其他企業和金融企業的其他項目發生資產損失時,第7列=第1列-第6列。

六、修改捐贈支出填報口徑

2020修訂版申報表將《捐贈支出及納稅調整明細表》(A105070)第1列“賬載金額”填報說明修改為填報企業計入本年損益的捐贈支出金額,“包括該支出已通過《納稅調整項目明細表》(A105000)第30行‘(十七)其他’進行納稅調整的金額。”即第1列“賬載金額”填報實物捐贈視同銷售后的稅收金額。我們舉例說明:

某企業(一般納稅人)2020年度利潤總額為90萬元,全年發生以下捐贈事項:

(一)全額扣除

將自產的防疫物資10000件捐贈給承擔疫情防治任務的醫院,該防疫物資市場價值10元/件(不含稅),成本8元/件(已考慮進項稅額轉出)。會計處理如下:

借:營業外支出 93000

貸:庫存商品 80000

應交稅費——應交增值稅(銷項稅額)13000

借:應交稅費——應交增值稅(減免稅額) 13000

貸:營業外支出 13000

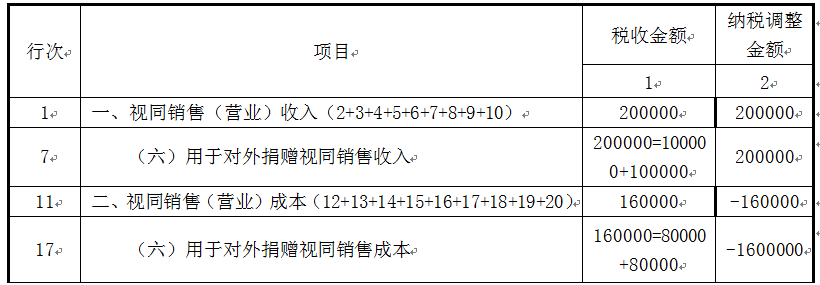

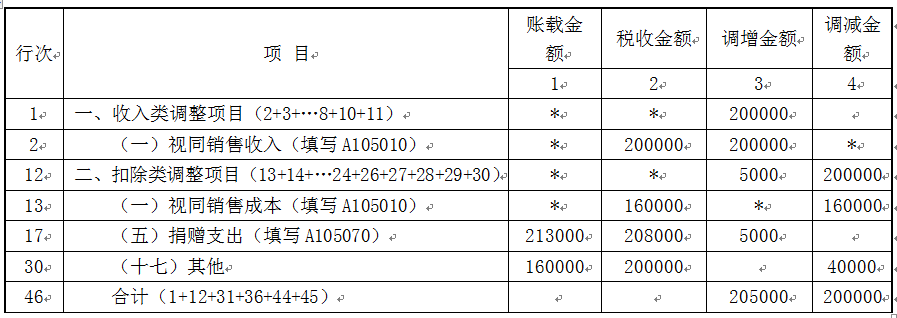

企業所得稅方面,調增視同銷售收入100000元,調增視同銷售成本80000元,調增20000元;視同銷售后,捐贈支出會計金額為80000元,稅收金額為100000元,調減20000元;合計納稅調整為0。全額稅前扣除捐贈支出100000元。

(二)限額扣除

將自產貨物10000件通過紅十字會捐贈給鄉村小學,該貨物市場價值10元/件(不含稅),成本8元/件。會計處理如下:

借:營業外支出 93000

貸:庫存商品 80000

應交稅費——應交增值稅(銷項稅額)13000

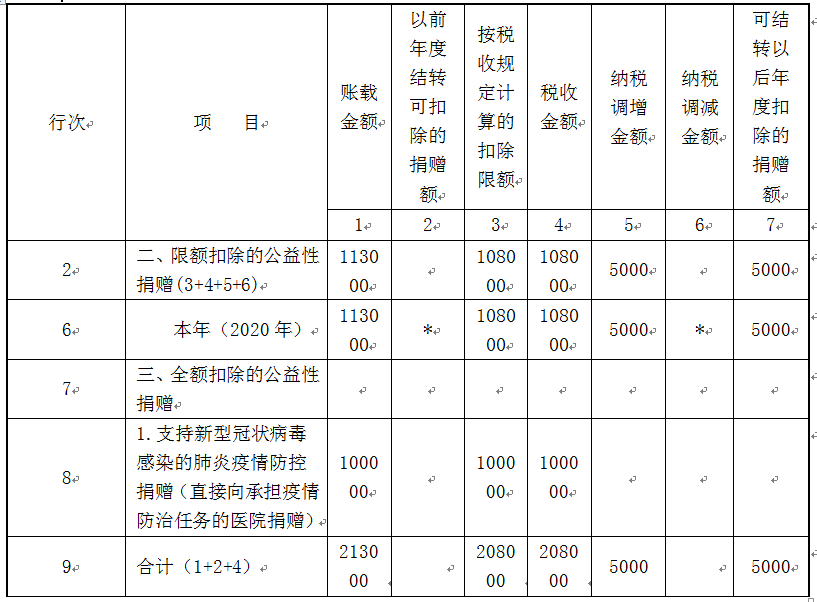

企業所得稅方面,調增視同銷售收入100000元,調增視同銷售成本80000元,調增20000元;視同銷售后,捐贈支出會計金額為93000元,稅收金額為113000元,調減20000元,合計納稅調整為0。以捐贈支出的公允價值113000元計算可扣除的捐贈支出。

該企業捐贈支出稅前扣除限額=900000×12%=108000元,納稅調增=113000-108000=5000元。該5000元可以結轉以后三年內扣除。

申報表填報如下:

A105010《視同銷售和房地產開發企業特定業務納稅調整明細表》

A105070《捐贈支出及納稅調整明細表》

A105000《納稅調整項目明細表》

(作者單位:國家稅務總局北京市稅務局)

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端