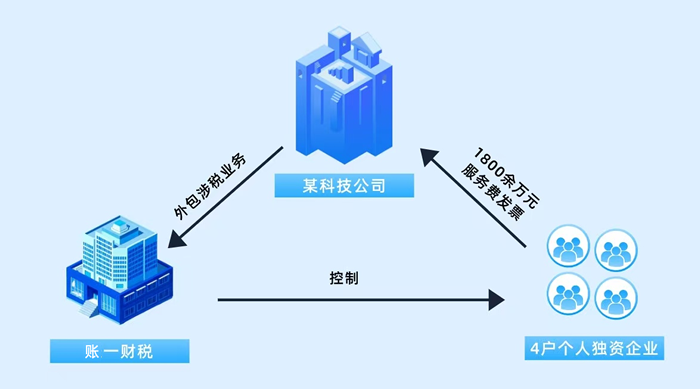

近期,國家稅務總局上海市稅務局第一稽查局依法查處涉稅中介上海賬一財稅咨詢有限公司(以下簡稱“賬一財稅”)操控空殼企業實施違法策劃導致其代理企業少繳稅款案件。經查,2021年至2023年,賬一財稅在為上海繹愷科技服務中心(以下簡稱“上海繹愷科技”)提供涉稅服務時,獲悉其開展的某項業務未獲取相關發票,隨即成立4戶空殼的個人獨資企業,虛構服務業務并向該科技公司開具發票,幫助其將1800余萬元服務費進行稅前扣除,從中獲利共計18.90萬元,導致少繳稅款484.39萬元。針對其違法事實,2025年9月,稅務部門根據《中華人民共和國稅收征收管理法實施細則》第九十三條,對賬一財稅作出沒收違法所得18.90萬元,并處其代理企業少繳稅款0.5倍罰款共計242.19萬元的處理處罰決定,對其涉及虛開的相關線索已移送公安部門處理;根據涉稅專業服務管理相關規定,對賬一財稅及相關責任人采取列為涉稅服務失信主體等措施。同時,稅務部門依法對上海繹愷科技進行處理處罰。

蹊蹺的1800萬元成本暗藏玄機

上海市稅務局第一稽查局通過稅收大數據分析發現,上海繹愷科技納稅申報出現多項指標異常。該企業日常主營業務為銷售醫療器械,卻列支高達1800余萬元的服務費,且稅負率又遠低于行業均值,這一系列反常現象引起檢查人員的關注。進一步調查發現,1800余萬元的服務費發票均來自外省的4戶個人獨資企業,且4戶企業已全部注銷。

為查清案件真相,檢查人員決定從發票信息入手,經分析該企業近三年發票數據發現,其涉稅業務均外包給涉稅中介機構賬一財稅。賬一財稅是否對企業的各項業務真實性進行了審核,是故意“視而不見”,還是背后另有隱情?

結合巨額服務費疑點,經分析研判,國家稅務總局上海市稅務局第一稽查局決定對賬一財稅進行立案檢查。

偽裝的涉稅中介身份浮出水面

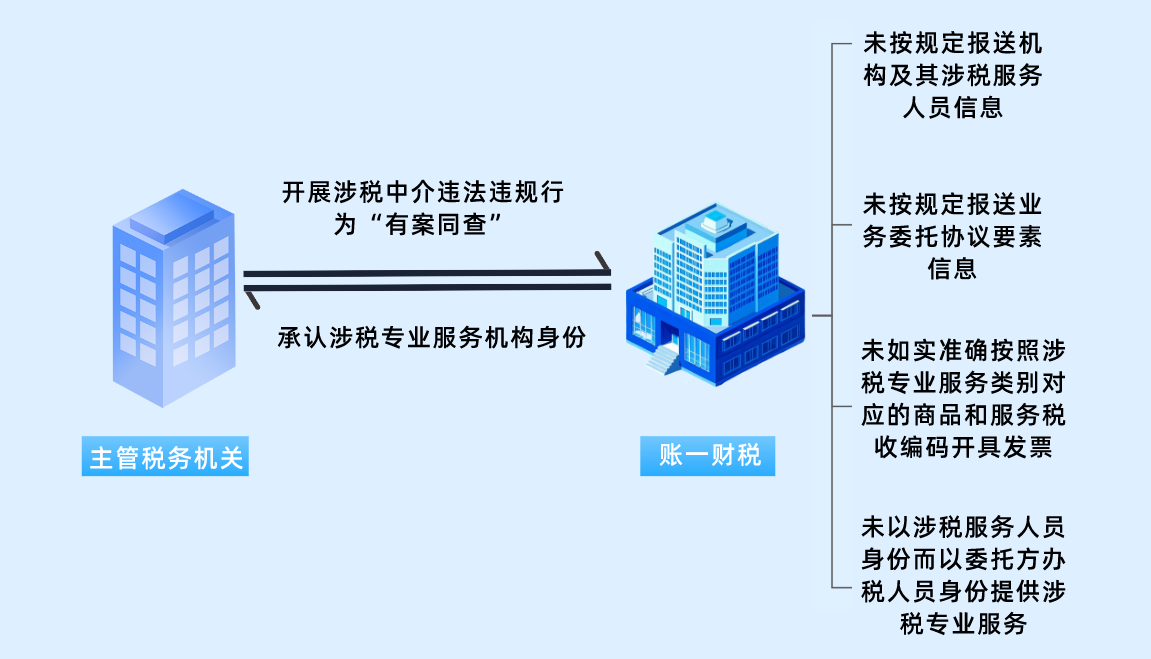

同時,賬一財稅的主管稅務機關——國家稅務總局上海市奉賢區稅務局接到其違法違規的相關線索后,同步開展涉稅中介違法違規行為“有案同查”。經核實,賬一財稅未向稅務機關報送機構信息,不在納入監管的涉稅專業服務機構名單內,可能存在逃避行政監管的行為。

主管稅務機關調取賬一財稅發票開具信息,發現其開具的發票品目大多為“現代服務”“企業管理服務”,均不屬于涉稅專業服務類別。但進一步分析發現,賬一財稅的職工同時擔任多家企業的財務負責人或辦稅人員。為了了解真相,主管稅務機關對下游部分受票企業進行走訪聯系,進一步掌握了該公司提供“涉稅專業服務”的業務實質。事實表明,賬一財稅的業務范圍與涉稅專業服務機構服務范圍一致,其行為屬于“潛于水下”的隱身代理。

賬一財稅實際控制人面對稅務機關掌握的線索,承認其公司為涉稅專業服務機構,存在未按規定報送機構及其涉稅服務人員信息、未按規定報送業務委托協議要素信息、未如實準確按照涉稅專業服務類別對應的商品和服務稅收編碼開具發票、未以涉稅服務人員身份而以委托方辦稅人員身份提供涉稅專業服務等問題。

縝密的違法策劃終究難逃法網

承認涉稅中介身份后,賬一財稅實際控制人堅稱其代理服務運營規范,所有業務合同完備清晰,不存在任何問題。然而,檢查人員依法調取其代理企業的銀行資金發現,1800余萬元的服務費中,400萬元支付給4戶個人獨資企業,其余1400萬元并無支付記錄。

通過對上述400萬元服務費的實際流向進行分析,檢查人員發現賬一財稅的實際控制人與4戶個人獨資企業的法人、財務人員存在資金往來,而且賬一財稅的實際控制人與上述人員的身份證信息高度重合。至此,涉稅中介通過設立關聯公司,幫助其代理企業少繳稅款的線索逐漸清晰。

檢查人員經過調查核實,并結合賬一財稅實際控制人供述,逐漸還原了該涉稅中介的違法過程。原來,2021年賬一財稅在為上海繹愷科技代理記賬過程中,獲悉某“銷售團隊”為其提供銷售服務,卻未提供相關發票。賬一財稅主動與該“銷售團隊”接洽,協商利用賬一財稅實際控制人家庭成員的身份信息,跨省市注冊成立4戶個人獨資企業與上海繹愷科技簽署服務合同,披著合法外衣虛構服務業務,將1800萬元服務費進行稅前扣除,導致其代理企業少繳稅款484.39萬元,并依比例收取傭金,累計非法獲利18.90萬元。

《中華人民共和國稅收征收管理法實施細則》第九十三條規定:為納稅人、扣繳義務人非法提供銀行賬戶、發票、證明或者其他方便,導致未繳、少繳稅款或者騙取國家出口退稅款的,稅務機關除沒收其違法所得外,可以處未繳、少繳或者騙取的稅款1倍以下的罰款。

針對其違法事實,稅務部門對賬一財稅作出沒收違法所得、并處罰款的處理處罰決定,對其涉及虛開的相關線索已移送公安部門處理;根據涉稅專業服務管理相關規定,將該公司及其相關責任人列為涉稅服務失信主體,其所代理的涉稅業務,稅務機關不予受理。同時,稅務部門依法對上海繹愷科技進行處理處罰。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端