近期,國家稅務總局大連市稅務局第一稽查局依法查處涉稅中介大連市澎源財稅管理咨詢有限公司(以下簡稱“澎源財稅”)介紹虛開發票造成其代理企業少繳稅款案件。經查,2020年至2024年,澎源財稅實際控制人魏敏在為4戶企業提供涉稅服務過程中,主動向企業介紹虛開增值稅專用發票226份,涉及金額合計2736.04萬元,增值稅普通發票4份,涉及金額合計100.63萬元,造成上述4戶企業少繳稅款共計349.53萬元。2025年8月,稅務部門根據《中華人民共和國稅收征收管理法實施細則》第九十八條,對澎源財稅作出處以其代理企業少繳稅款0.5倍罰款共計174.76萬元的處罰決定,并移送公安機關進一步偵辦;根據涉稅專業服務管理相關規定,對其采取列為涉稅服務失信主體等措施。同時,稅務部門依法對4戶接受虛開發票的被代理企業進行了處理處罰。目前,涉案的虛開團伙已由檢察院向法院提起公訴。

機電工程企業為何購買大量手機

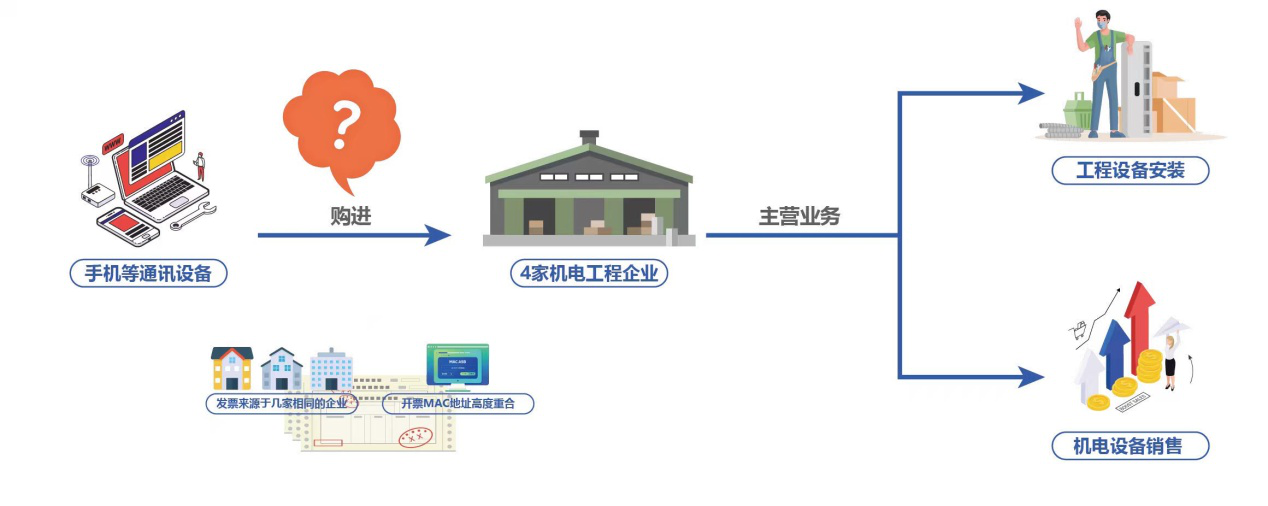

前期,大連市稅務局第一稽查局通過稅收大數據分析發現,4戶主營業務為工程設備安裝、機電設備銷售等的本地企業,卻從外地購入了大量與自身生產經營活動無關的手機等通訊設備,共取得了金額逾2800萬元的增值稅專用發票和增值稅普通發票,且發票均來源于相同的幾家企業,開票地址高度重合。

經過分析研判,大連市稅務部門聯合公安機關經偵部門成立專案組依法開展案件查辦。

4戶企業為何“行動一致”

專案組對4戶企業進行實地檢查,通過依法調取賬簿憑證等相關經營資料,發現這4戶企業經營業務確為工程設備安裝、機電設備銷售等,并無銷售手機等通訊設備的業務記載,進銷項明顯不符。

同時,專案組依法調取了4戶企業及相關人員的銀行賬戶資金流水,發現這4戶企業都與自然人洪某存在大額資金往來。專案組立刻對自然人洪某進行了訊問。經核實,4戶企業均為洪某實際控制,且均由澎源財稅提供代理記賬服務,負責為4戶企業進行增值稅、企業所得稅、個人所得稅等納稅繳費申報,財務報表報送,資料報送和信息采集,領取和開具各類發票等。上述發票都是澎源財稅居間介紹聯系取得的。

牽線搭橋賺取“票點費”

專案組核實確認,澎源財稅是一家涉稅中介機構,實際控制人為魏敏,隨即依法對其展開訊問。

在確鑿的證據面前,魏敏承認其為上述4戶企業代理服務期間,每到月末被代理企業出現進項稅額不足以抵扣銷項稅額情形,便主動詢問洪某是否需要發票來抵扣稅額。洪某同意后,魏敏則聯系虛開團伙虛開增值稅發票,實際支付開票金額2.5%-3.5%的費用,并自行截留部分“服務費”,非法牟利。

介紹虛開終受嚴懲

經查,魏敏介紹虛開增值稅專用發票226份,涉及金額合計2736.04萬元,增值稅普通發票4份,涉及金額合計100.63萬元,造成4戶被代理企業少繳稅款合計349.53萬元。魏敏對介紹虛開增值稅發票行為供認不諱。公安機關已對其采取刑事強制措施。

《中華人民共和國稅收征收管理法實施細則》第九十八條規定:稅務代理人違反稅收法律、行政法規,造成納稅人未繳或者少繳稅款的,除由納稅人繳納或者補繳應納稅款、滯納金外,對稅務代理人處納稅人未繳或者少繳稅款50%以上3倍以下的罰款。

針對其違法事實,稅務部門對澎源財稅作出罰款的處罰決定;根據涉稅專業服務管理相關規定,將其列為涉稅服務失信主體,并予以公告,扣減信用積分、降低信用等級,向其委托人及委托人所在地主管稅務機關進行風險提示,對負有主要責任的從業人員按照情節較重情形扣減個人信用積分。同時,稅務部門依法對4戶接受虛開發票的被代理企業進行了處理處罰。目前,涉案的虛開團伙已由檢察院向法院提起公訴,案件正在審理中。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端