近期,國家稅務總局海南省稅務局第二稽查局依法查處海南粵弘遠輪胎貿易有限公司(以下簡稱“粵弘遠公司”)騙取增值稅留抵退稅案件。經查,2021年至2023年,粵弘遠公司通過隱匿銷售收入、進行虛假申報等方式,騙取增值稅留抵退稅172.05萬元,同時少繳增值稅、城市維護建設稅、企業所得稅等稅費192.24萬元。2025年3月,國家稅務總局海南省稅務局第二稽查局依據《中華人民共和國稅收征收管理法》《中華人民共和國行政處罰法》等相關法律法規規定,對其作出追繳增值稅留抵退稅款及少繳稅費款、加收滯納金并處罰款共計727.61萬元的處理處罰決定。

申報數據反常 輪胎貿易企業現騙稅疑點

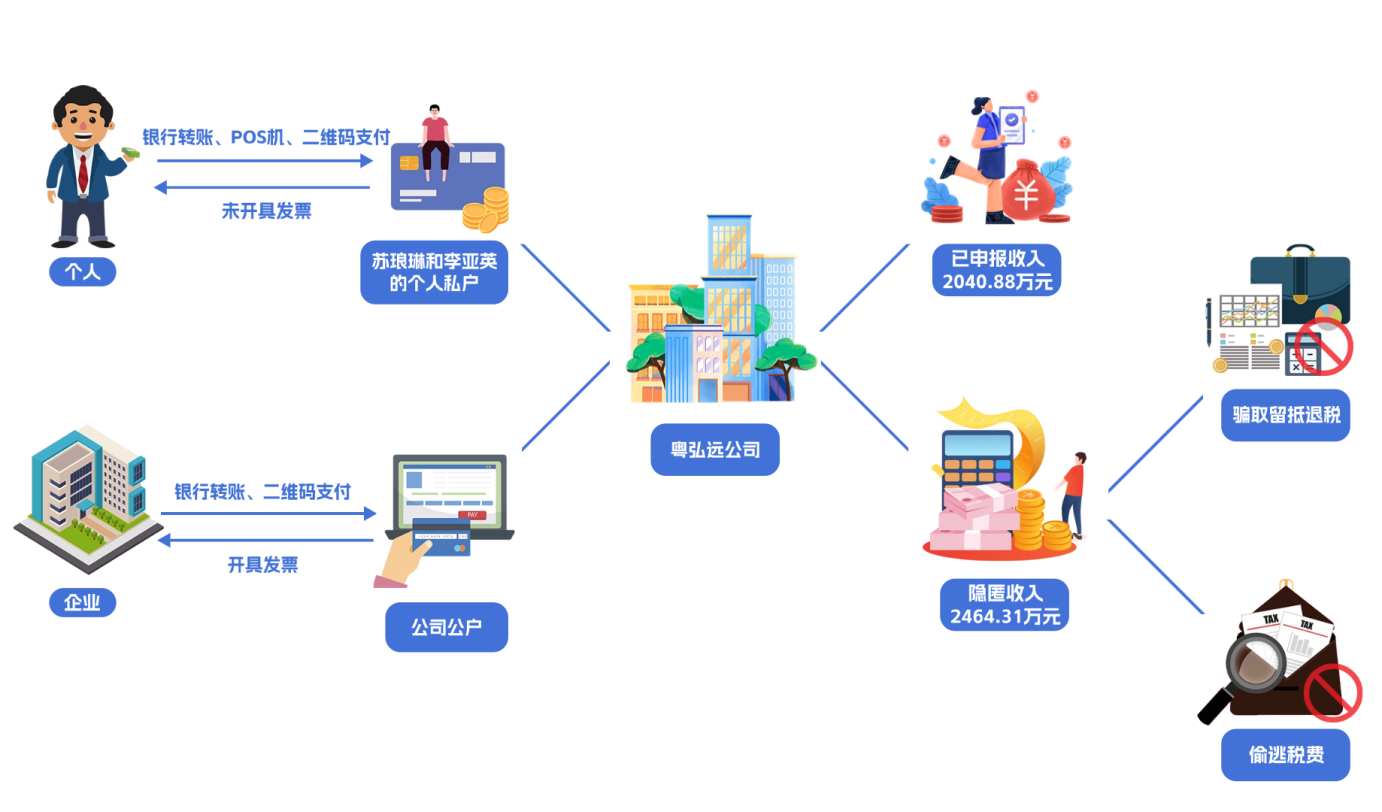

前期,國家稅務總局海南省稅務局稽查部門通過大數據分析發現,主營輪胎批發零售業務且身為某知名品牌輪胎海南總代理的粵弘遠公司,其納稅申報數據存在明顯反常。一方面,海南當地個人車輛保有量較大,行業內個人客戶購買輪胎時部分無需發票,企業通常會存在未開票收入,但該公司“未開票收入”申報長期為0;另一方面,該公司進項發票金額長期大于銷項發票金額,并于2022年申請增值稅留抵退稅172.05萬元,其增值稅稅負率遠低于同行業平均水平。此外,該公司2023年底賬面存貨達1189萬元,但檢查人員前往該公司注冊及經營地開展實地核查時發現,其實際存貨遠低于賬面存貨金額。

檢查人員初步判斷,粵弘遠公司涉嫌通過隱匿已售貨物的銷售收入,虛增留抵稅額,進而騙取增值稅留抵退稅,遂依法對其立案檢查。

家族管理把控關鍵崗 多重手段規避核查

經查,粵弘遠公司是典型的家族式經營,實際控制人蘇瑯琳任總經理,其妻子李亞英任財務經理,弟弟、弟媳分別任股東、銷售經理。這種“自家人”把控關鍵崗位的模式,成為其掩蓋騙取增值稅留抵退稅證據的“屏障”。

在檢查人員依法要求粵弘遠公司提供2021年至2023年的進銷存系統數據和歷史銷售單據時,該公司財務經理李亞英拒不配合,不僅在進銷存系統設置多重密碼,還在檢查人員協同技術人員前往調取數據時關閉了后臺服務,致使系統無法登錄。同時,李亞英稱,受臺風影響,公司銷售單據等紙質資料全部毀壞,無法提供任何資料。

此外,公司法定代表人蘇瑯琳也多次逃避問詢,在檢查人員向其講解了《中華人民共和國稅收征收管理法》相關規定,告知逃避檢查的法律后果后,蘇瑯琳依法接受了約談。面對檢查人員的問詢,蘇瑯琳僅提供了一份不完整的系統銷售數據,并辯稱有些零售業務沒來得及錄入系統,記不清了,企圖給核查工作增加阻礙。

資金流全鏈條溯源破局 2464萬元隱匿收入鎖定

為打破僵局,檢查人員將突破口放在資金流核查上。而資金的真實流向,正是揭開“隱匿收入-虛增留抵-騙取退稅”騙局的關鍵。

檢查人員首先依法調取粵弘遠公司對公銀行賬戶流水,發現2021年至2023年對公收款僅1664.72萬元,與“某知名品牌輪胎海南總代理”的身份嚴重不符。隨后,通過核查蘇瑯琳的個人銀行賬戶,檢查人員發現其名下僅某一家銀行賬戶就有2052.01萬元資金流入,備注多為“輪胎款”“貨款”,另外還有大量來自第三方支付平臺的轉賬。此外,檢查人員還在公司倉庫發現4臺POS機,依法調取簽約資料后發現,這些POS機結算賬戶分別是蘇瑯琳和李亞英的個人銀行卡。

將公戶、私戶、第三方支付平臺的資金流水匯總,再與企業提供的相關銷售數據逐筆比對,檢查人員最終查實:2021年至2023年粵弘遠公司合計實現不含稅銷售收入4505.19萬元,其中2464.31萬元未按規定申報,全部通過個人賬戶“隱身”。面對完整的證據鏈條,蘇瑯琳及李亞英終于承認:“個人客戶不要發票,我們就把錢收進私戶,想著這樣就不用繳稅了。”

騙取172萬元留抵稅款 擔心被查刻意掩蓋

粵弘遠公司隱匿收入的核心目的,正是為了騙取增值稅留抵退稅。2022年3月,該公司以“小微企業”身份,向主管稅務機關申請增值稅留抵退稅172.05萬元,當年4月便成功收到這筆退稅款。

但檢查人員查實,這172.05萬元增值稅留抵稅額本身就是虛假的。若按真實收入申報,該公司根本不滿足增值稅留抵退稅申請條件。

拿到退稅款后,蘇瑯琳擔心后續被查,刻意采取了掩蓋措施,即便收到進項發票也不勾選認證,通過留存未認證進項發票、按需勾選抵扣等方式調控應納稅額,用“低繳稅、看似正常申報”的假象,降低稅務部門關注,試圖掩蓋騙稅行為。

鐵證揭穿騙稅事實 違法企業終受嚴懲

在確鑿的證據面前,蘇瑯琳等人承認粵弘遠公司通過不開票、隱匿銷售收入,進行虛假納稅申報騙享增值稅留抵退稅的違法事實。

依據《中華人民共和國稅收征收管理法》第六十三條第一款規定,納稅人偽造、變造、隱匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

同時,根據《財政部 稅務總局關于進一步加大增值稅期末留抵退稅政策實施力度的公告》(財政部 稅務總局公告2022年第14號)第十二條規定,以虛增進項、虛假申報或其他欺騙手段,騙取留抵退稅款的,由稅務機關追繳其騙取的退稅款,并按照《中華人民共和國稅收征收管理法》有關規定處理。

結合上述規定及案件事實,海南省稅務局第二稽查局于2025年3月依法對粵弘遠公司作出追繳增值稅留抵退稅款及少繳稅費款、加收滯納金并處罰款共計727.61萬元的處理處罰決定。目前,因納稅人存在未在規定期限內繳清稅款等情形,該案已依法移送公安機關進一步偵辦。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端