前期,國家稅務總局陽泉市稅務局第一稽查局聯合公安機關依法查處涉稅中介機構陽泉市易創商務服務有限公司虛開增值稅專用發票案件。經查,該涉稅中介機構及其實際控制人任宇宙違法為服務對象注冊空殼公司,提供領取空白發票、代理記賬等服務,參與虛開增值稅專用發票犯罪活動。目前,陽泉市易創商務服務有限公司因犯虛開增值稅專用發票罪,判處罰金,并沒收違法所得;該涉稅中介機構實際控制人任宇宙因犯虛開增值稅專用發票罪,被法院判處有期徒刑八年五個月。稅務部門依據涉稅專業服務管理規定,將陽泉市易創商務服務有限公司及其實際控制人任宇宙列為重點監管對象,采取納入涉稅服務失信名錄等措施。同時,依法對114戶下游接受虛開增值稅專用發票的企業進行立案檢查。

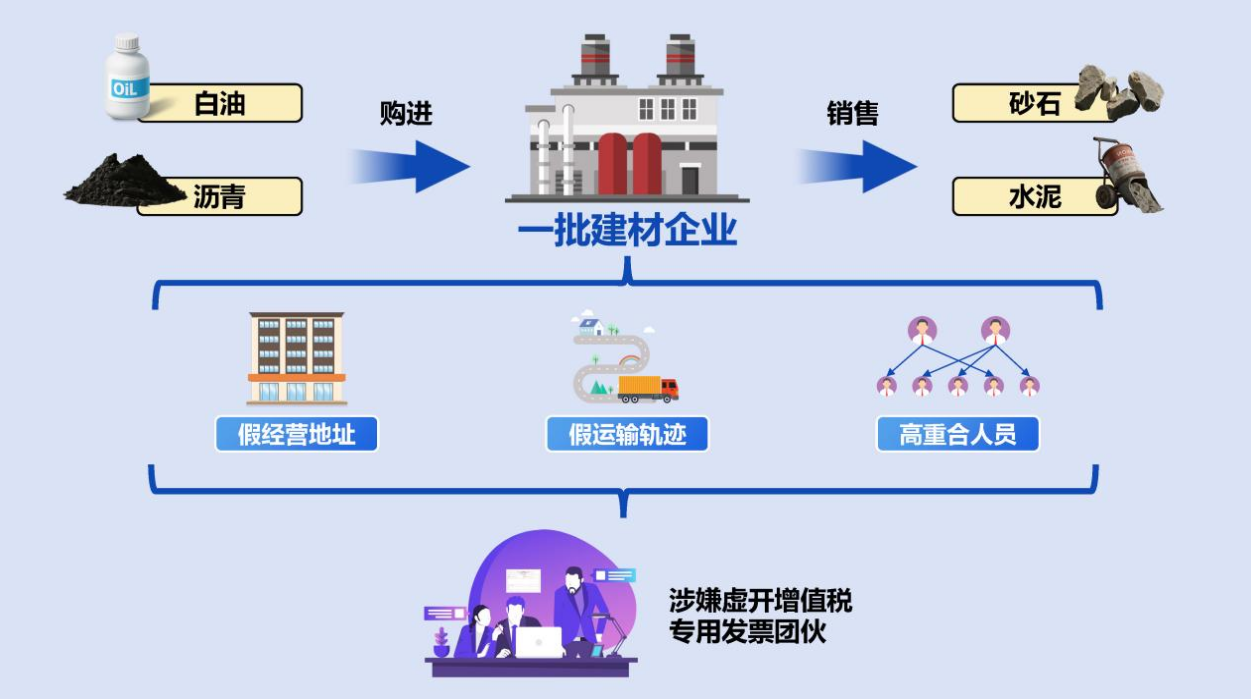

建材企業大量購進“白油” 銷售卻變為“砂石”

前期,在稅收大數據日常篩查中,陽泉市稅務部門發現了一系列令人費解的情況:在短短三個月的時間內,本地集中注冊成立了30余戶建材企業。系統發票信息顯示,這些本應主營業務為砂石、水泥等的建材企業,從外省購入的卻絕大部分是瀝青、白油等化工類原料,銷售時又全部變成砂石、水泥等建材。這些建材企業為什么要大量購進與公司生產經營無關的瀝青和白油?而且購進的明明是“白油”,銷售時怎么會變成“砂石”?這些疑點立刻引起了稅務部門的警覺,經稅務稽查部門分析研判,決定依法對其進行立案檢查。

檢查人員根據系統登記的企業注冊地址開展實地走訪,而走訪的結果讓檢查人員頗為驚訝:大部分建材企業注冊地址為偏僻的村落和家庭住址,甚至有的企業注冊地址實際上是農村的養豬場,在這些注冊地址完全看不到任何建材企業實際存在的跡象。同時,檢查人員查詢了系統內建材企業的貨運發票信息,將發票上列明的車輛信息與交通運輸部門提供的相關車輛行程軌跡進行比對后發現,發票上所記錄的原料運輸車輛,實際上從未抵達過建材企業登記的地址。

不僅如此,檢查人員通過分析這些建材企業主要人員信息,發現了更多蹊蹺。這些建材企業的法人、財務負責人等主要人員全部存在交叉任職、高度重合的現象,甚至存在同一法人名下注冊了11家建材公司的情況。

假經營地址、假運輸軌跡、高重合人員……面對諸多疑點,檢查人員初步判定這起案件為涉嫌虛開發票團伙案件,考慮到案情重大復雜,陽泉市稅務局第一稽查局將線索依法移送公安機關,成立聯合專案組開展案件查辦。

涉稅中介違規代理 參與虛開發票5.6億元

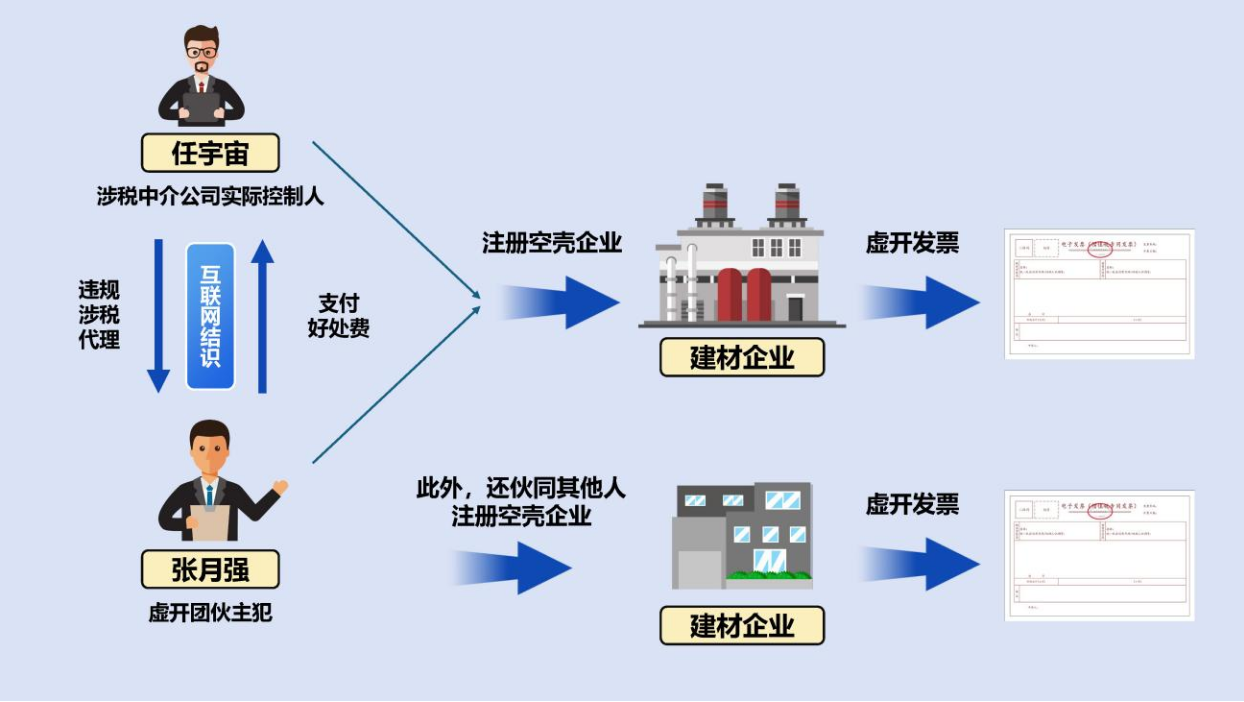

為查清案件真相,檢查人員依法與30余戶建材企業有關人員進行約談。其中22戶建材企業財務負責人表示,他們均為涉稅中介機構陽泉市易創商務服務有限公司的員工,是按照公司實際控制人任宇宙的安排,負責辦理這些建材企業的代賬業務。而接受約談的建材企業法人也表示,是任宇宙請他們幫忙當企業的掛名法人,并給他們一定的“好處費”,但他們對企業的實際經營情況并不知情。據此,檢查人員判斷,陽泉市易創商務服務有限公司及其實際控制人任宇宙與這起虛開案件存在密切關聯。至此,案件有了實質性突破。

為了查清涉稅中介機構陽泉市易創商務服務有限公司與22戶建材企業之間的深層關系,檢查人員對陽泉市易創商務服務有限公司進行實地檢查。檢查中發現,陽泉市易創商務服務有限公司與22戶涉案建材企業簽訂了服務代理協議,證實了其為建材企業提供代理記賬、發票申領、做賬報稅等涉稅服務。

經查閱22戶建材企業留存在陽泉市易創商務服務有限公司的賬簿憑證資料,結合系統調取的發票信息,發現建材企業共接受增值稅專用發票582份,價稅合計3.47億元,對外開具增值稅專用發票1975份,價稅合計2.15億元。而如此巨大的交易金額,在陽泉市易創商務服務有限公司為建材企業代理記賬的財務資料中,顯示這些建材企業固定資產全部為零,生產經營費用中也沒有必需的水費、電費、運費、租賃費、人工費用、設備折舊等支出。種種跡象進一步證實22戶建材企業實為虛開發票的“空殼企業”。

與此同時,檢查人員依法調取了22戶建材企業對公賬戶、相關涉案人員銀行賬戶及銀行流水。銀行流水顯示,這些建材企業的賬戶僅收到少量資金,且資金到賬后便立即被轉出,這與發票上記載的“交易金額”嚴重不符。同時,銀行授權書表明,22戶建材企業的銀行對公賬戶開立、資金收付等業務,均由涉稅中介陽泉市易創商務服務有限公司實際控制人任宇宙全權負責。一系列證據鏈清晰顯示,陽泉市易創商務服務有限公司及其實際控制人任宇宙是這起虛開發票鏈條中的關鍵一環。

貪圖小利釀大禍 參與虛開受重懲

在諸多證據和事實面前,任宇宙對檢查人員進行了坦白。據他供述,為了提升公司業績,任宇宙通過網絡四處搜羅本地企業信息,大肆推銷代理業務。在推廣過程中,他結識了涉案建材企業實際控制人張月強。張月強表示自己已經注冊了多家建材企業,但建材生意火爆、用票量大,愿意以注冊一家6000元的代理費,委托任宇宙幫忙注冊多家建材企業。

任宇宙作為涉稅代理中介,本應依法誠信執業,但在利益驅使下,不僅幫助服務對象尋找注冊地址,違規虛假注冊,還在明顯意識到張月強公司經營異常的情況下,為獲取更多利益,仍然長期為其提供代理記賬、領取開具發票、資金收付等涉稅服務,深度參與了以張月強為首的虛開發票犯罪團伙的違法行為。

根據《中華人民共和國發票管理辦法》第二十一條第二款規定:任何單位和個人不得有下列虛開發票行為:(一)為他人、為自己開具與實際經營業務情況不符的發票;(二)讓他人為自己開具與實際經營業務情況不符的發票;(三)介紹他人開具與實際經營業務情況不符的發票。聯合專案組依法認定30余戶建材企業存在虛開增值稅專用發票行為,涉案金額7.1億元;陽泉市易創商務服務有限公司及其實際控制人任宇宙參與虛開增值稅專用發票,涉案金額5.6億元,累計收取違規代理中介費用4.9萬元。聯合專案組依法將該違法線索移送司法機關。同時,下游企業所在地稽查部門依法對114戶接受虛開增值稅專用發票的企業進行立案檢查。

經山西省陽泉市中級人民法院審理,主犯人員張月強犯虛開增值稅專用發票罪,大肆接受、對外虛開增值稅專用發票且數額巨大,被判處無期徒刑。涉案的中介機構陽泉市易創商務服務有限公司犯虛開增值稅專用發票罪,判處罰金,并沒收違法所得。任宇宙作為涉稅中介機構實際控制人,構成虛開增值稅專用發票罪,依法判處有期徒刑八年五個月。宣判后,任宇宙不服,提出上訴,經山西省高級人民法院審理作出刑事裁定,駁回上訴,維持原判。稅務部門依據涉稅專業服務管理規定,將陽泉市易創商務服務有限公司及其實際控制人任宇宙列為重點監管對象,采取納入涉稅服務失信名錄等措施。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端