作者:沈洪濤 林虹慧 蔡佳玲

摘要:碳排放權交易是應對氣候變化問題的重要市場機制。隨著全國碳市場覆蓋行業的增加和免費配額總量的減少,碳配額價格持續上升,交易規模不斷擴大,碳排放權交易會計對企業財務績效的影響日益突出。本文以全國碳市場171家上市重點排放企業和中國神華、萬華化學兩家代表性企業為樣本,分析了企業2023年年報中碳排放權交易會計實踐,發現我國上市重點排放企業存在會計處理未能充分反映碳排放權交易業務實質、碳排放權交易會計信息缺乏可比性、碳資產管理實踐欠缺等問題,提出完善碳排放權交易會計處理規定、關注財務報表信息與可持續信息的關聯性、推動企業加強碳資產管理的對策建議。

碳排放權交易是利用市場機制控制和減少溫室氣體排放,推動經濟社會發展綠色化、低碳化的制度創新,也是實現碳達峰碳中和目標的重要政策工具。全國碳排放權交易市場(以下簡稱全國碳市場)自2021年7月正式啟動,目前已經順利完成兩個履約周期,覆蓋年二氧化碳排放量約51億噸,成為全球覆蓋溫室氣體排放量最大的碳市場。從2024年起,水泥、鋼鐵、電解鋁與電力行業中的重點排放企業一起被納入全國碳市場。同時,由于碳配額發放總量逐步收緊,重點排放企業獲得的免費配額持續減少,倒逼企業實現溫室氣體減排和低碳轉型。

隨著全國碳市場覆蓋行業的增加和免費配額總量的減少,碳配額價格持續上升,交易規模不斷擴大。碳排放權交易會計成為影響企業財務績效的重要會計問題(沈洪濤和黃楠,2019;胡珺等,2023)。目前,全球還缺乏統一的碳排放權交易會計準則,國際會計準則理事會(IASB)正密切關注污染物定價機制(PPM)的準則制定,評估是否將該項目優先考慮并列入其工作計劃。同時,我國正在加快可持續披露準則制定,2025年4月,財政部和生態環境部聯合發布《企業可持續披露準則第1號——氣候(試行)(征求意見稿)》。因此,了解我國企業碳排放權交易業務實質、會計實踐及面臨的挑戰,對于推動完善相關會計準則、規范企業碳排放權交易會計信息具有重要意義。

本文以全國碳市場171家上市重點排放企業和中國神華能源股份有限公司(以下簡稱中國神華)、萬華化學集團股份有限公司(以下簡稱萬華化學)兩家代表性企業為樣本,分析了企業2023年年報中碳排放權交易會計實踐,總結企業碳排放權交易會計存在的挑戰并提出建議。

一、被納入全國碳市場的上市重點排放企業基本情況

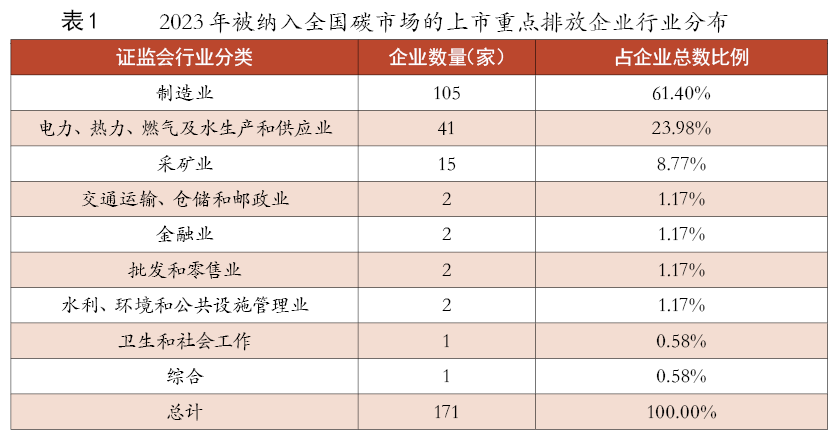

根據全國碳市場第二個履約周期的2 257家發電行業重點排放單位名單,筆者通過天眼查、企查查等工商信息查詢平臺逐一篩查,篩選出已上市的或其母公司為上市公司的171家重點排放企業。其中,自身為上市公司的重點排放企業53家,母公司為上市公司的重點排放企業118家,行業分布情況如表1所示。由于全國碳市場的交易主體包括年度排放達到2.6萬噸的發電行業企業及設有自備電廠的其他行業企業,本文統計的全國碳市場上市重點排放企業分布于9個行業。制造業和電力、熱力、燃氣及水生產和供應業企業是被納入全國碳市場的主體,合計占比達85.38%。

二、上市重點排放企業的碳排放權交易會計實踐

根據財政部發布的一般企業財務報表格式,本文依據上市重點排放企業年報中碳排放權交易會計信息的位置將碳排放權交易會計信息內容劃分為表內列示和附注披露兩類。表內列示是指企業按照《碳排放權交易有關會計處理暫行規定》(以下簡稱《暫行規定》)在報表中對碳排放配額(根據《暫行規定》,碳排放權資產科目會列示碳排放配額和國家核證自愿減排量<CCER>兩類資產的期末余額,故在報表具體項目的列示中難以區分上述兩類資產。考慮到全國溫室氣體自愿減排交易市場在2024年1月22日才正式重啟,2023年CCER市場存量產品較少,全國碳市場側重于碳排放配額交易,故本文對“碳排放權資產”和“碳排放配額”不作區分。值得注意的是,隨著CCER交易活躍度的提高和規模的擴大,在報表具體項目中區分兩類資產顯得越來越重要)進行確認,即企業在資產負債表、利潤表、現金流量表中明確列示碳排放權交易相關項目的余額(或發生額)。其中,在財務報表附注中列示的碳排放權交易相關項目金額屬于財務報表列示項目的明細項,故本文將其歸類為表內列示。附注披露是指企業按照《暫行規定》對碳排放權交易進行解釋,包括在財務報表附注中披露碳排放配額變動情況、碳排放權交易會計政策以及碳排放配額相關的關聯交易等。

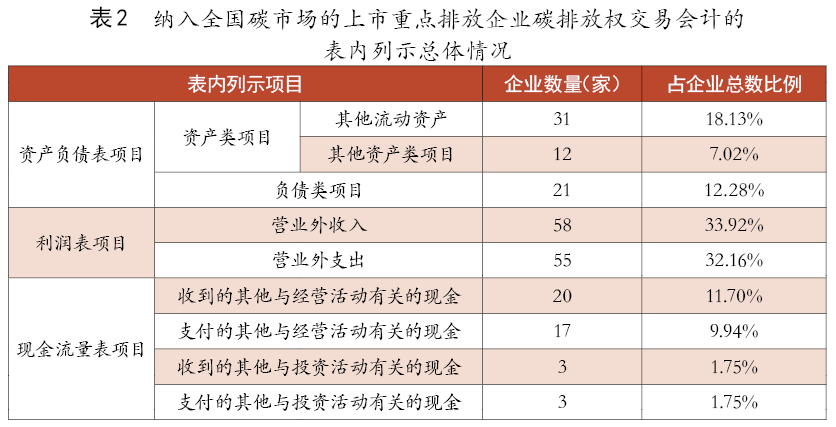

整體而言,較多上市重點排放企業確認碳排放權交易相關金額,有59.65%的上市重點排放企業進行了碳排放權交易會計處理。其中,表內列示的比例為56.73%,附注披露的比例為25.73%。

(一)上市重點排放企業碳排放權交易會計的表內列示情況

上市重點排放企業主要通過資產負債表項目、利潤表項目以及現金流量表項目列示碳排放權資產的余額或相關交易的發生額。其中,利潤表項目占比較高,33.92%的上市重點排放企業在“營業外收入”項目進行列示,32.16%的上市重點排放企業在“營業外支出”項目進行列示。具體情況如表2所示。

1. 資產負債表中的碳排放權交易項目。

(1)其他流動資產。共有31家上市重點排放企業通過“其他流動資產”項目列示碳排放權資產相關明細,具體項目名稱不統一。其中,山鷹國際、華塑股份等26家采用了“碳排放權資產”項目名稱,其余5家如萬華化學、興發集團、穗恒運A采用了“碳排放權”“碳排放額”“碳排放配額”等項目名稱。“碳排放額”這一項目名稱存在歧義,不符合碳排放權資產的表述,存在被誤解為碳排放負債的可能,說明報表具體項目名稱有待規范和統一。這31家企業在其他流動資產項目單獨列示碳排放權交易相關金額,反映了其從市場購入配額的存量情況,有助于報表使用者結合碳價等信息分析其未來可能的履約成本或在碳市場獲利的可能性。

此外,可能存在較多上市重點排放企業有購入的碳排放配額,但未在其他流動資產中列示碳排放權交易的情況。例如,根據《暫行規定》,“營業外支出”只反映購入的碳排放配額的履約、出售(即配額售價低于賬面價值)或注銷的情況。在本文的樣本中,有30家企業在“其他流動資產”具體項目中未單獨列示碳排放權資產期初和期末余額,但在“營業外支出”具體項目中列示了本期碳排放配額的發生額,如中毅達、三房巷、晨鳴紙業等。企業未在其他流動資產單獨列示碳排放權資產的原因可能包括在2023年期間履約、出售、注銷碳排放配額后期末無外購的碳排放配額,或在其他流動資產的“其他”項目中合并列示的情況。

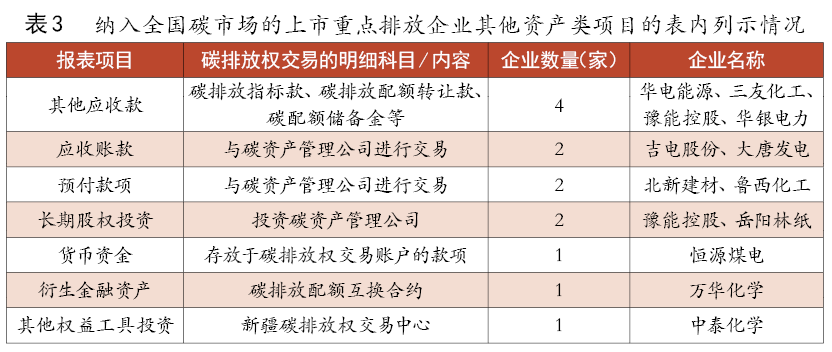

(2)其他資產類項目。有12家上市重點排放企業通過其他資產類項目列示與碳排放權交易相關的項目金額(詳見表3)。

在金融資產方面,萬華化學通過“衍生金融資產”列示碳排放配額互換合約情況,說明該公司積極開展碳資產增值保值的管理活動。

在股權投資方面,豫能控股等2家企業通過“長期股權投資”列示其持股的碳資產管理公司,中泰化學通過“其他權益工具投資”列示其持股的碳資產管理公司。在商業信用方面,華電能源等4家企業通過“其他應收款”列示和碳資產管理公司交易形成的款項,吉電股份等2家企業通過“應收賬款”列示和碳資產管理公司交易形成的款項,北新建材等2家企業通過“預付款項”列示和碳資產管理公司交易形成的款項。這側面反映了上述企業設立或控股了專門的碳資產管理公司,統籌企業的碳排放權交易與碳資產管理。

此外,恒源煤電在“所有權或使用權受限資產”中通過“貨幣資金”項目列示存放于碳排放權交易賬戶的款項期初和期末余額情況,受限類型是存出投資款,結合其在現金流量項目中列示了出售或購入碳排放權帶來的投資活動現金流情況,推測恒源煤電進行了碳排放權交易相關的投資活動。

(3)負債類項目。有21家上市重點排放企業通過負債類項目列示與碳排放權交易相關的項目金額(詳見表4)。

內蒙華電等11家企業通過“應付賬款”、電投能源等5家企業通過“其他應付款”列示企業與碳資產管理公司配額交易形成的應付款項,說明上述企業重視碳資產管理工作。晉控電力通過“合同負債”列示碳配額交易中應向客戶轉讓碳排放配額的義務。

值得注意的是,《暫行規定》并未要求企業確認碳排放負債,但冀中能源、鄂爾多斯、川寧生物、中鹽化工4家企業在年報中確認了碳排放負債。其中,中鹽化工列示的“預計負債”主要為本期碳排放缺口額;鄂爾多斯在“預計負債”中列示了本期碳排放權成本,在“其他流動負債”中列示應履約碳排放成本。筆者對確認碳排放負債的其中3家企業進行了在線訪談,企業確認通過上述科目確認其預計要支付的碳排放成本。

2. 利潤表中的碳排放權交易項目。共有58家上市重點排放企業通過利潤表中的“營業外收入”項目列示碳排放權交易的發生額,項目名稱不統一,采用了“碳排放權”“碳排放交易”“碳排放配額交易收益”或“碳排放配額交易收入”等共37種名稱反映企業通過碳排放權交易獲得的收入。這58家企業營業外收入中的碳排放權交易收入占凈利潤的平均比例為6.43%。其中,有7家企業的碳排放權交易收入占凈利潤的比例超10%,占比最高的是遼寧能源(比例為161.65%),其次是華塑股份(比例為58.27%)。這說明碳排放權交易對企業業績具有較大影響,加強碳資產管理能夠給企業帶來可觀的收益。

共有55家上市重點排放企業通過利潤表中的“營業外支出”項目列示碳排放權交易的發生額,具體項目名稱不統一,采用了“碳排放權”“碳排放配額使用、注銷或交易”“使用購入的碳排放配額履約”或“碳排放配額交易費用”等共33種名稱。其中,恒源煤電采用了“注銷碳排放配額損失”的項目名稱。這55家企業營業外支出中碳排放配額履約、出售或注銷金額占凈利潤的平均比例為3.34%。其中,有8家企業占比在10%以上,占比最高的是包鋼股份(比例為30.47%),其次是內蒙華電(比例為27.26%)。這說明購入的碳排放配額履約、出售或注銷對企業的凈利潤存在較大的影響。

3. 現金流量表中的碳排放權交易項目。共有34家上市重點排放企業通過現金流量表項目列示碳排放權交易的發生額,具體項目名稱不統一。其中,有20家上市重點排放企業通過“收到的其他與經營活動有關的現金”項目列示碳排放權交易的發生額,采用了“碳排放權”“碳排放交易”或“碳排放權交易收入”等項目名稱,有17家上市重點排放企業通過“支付的其他與經營活動有關的現金”項目列示碳排放權交易的發生額,采用了“碳排放權”“支付碳排放配額購買款”或“碳排放權支出”等項目名稱,說明大多數企業開展的碳排放權交易業務與經營活動緊密相關。

此外,有3家上市重點排放企業通過現金流量項目中“收到的其他與投資活動有關的現金”和“支付的其他與投資活動有關的現金”列示碳排放權交易的發生額,分別是恒源煤電、萬華化學、北新建材。恒源煤電具體項目名稱為“出售或購買碳排放權”,萬華化學具體項目名稱為“收到或支付碳排放權交易款”,北新建材具體項目名稱為“收到或支付碳交易保證金”,推測這些企業開展了和投資相關的碳排放權交易實踐。

(二)上市重點排放企業碳排放權交易會計的附注披露情況

上市重點排放企業附注披露比例較低,為25.73%。附注披露的內容主要包括:關聯交易、會計政策及會計估計、碳排放配額變動情況等,其中關聯交易占比較高。

有29家上市重點排放企業披露與碳排放權相關的關聯交易發生額,包括向碳資產管理公司購買設備或服務、向其他關聯公司購買或出售碳排放權、購買碳減排資源及相關服務。有12家上市重點排放企業披露其他碳排放權交易信息,包含碳排放配額互換合約、其他貨幣資金中碳排放賬戶金額、碳排放配額質押情況等的說明。有7家上市重點排放企業披露碳排放權交易相關會計政策或會計估計,包括碳排放權交易的會計處理、碳排放配額作為衍生工具的會計處理等。有4家上市重點排放企業披露本期碳排放配額變動情況表,分別為山西焦煤、中國神華、神馬股份以及和特能源。

三、代表性企業的碳排放權交易會計實踐

本文選取中國神華、萬華化學兩家代表性企業。中國神華同時在A股和H股上市,提供了觀察同一企業在不同準則下對碳排放權交易進行會計處理的樣本。萬華化學在年報中列示的碳排放權資產金額最高(2023年年末為16 165萬元,占凈資產比例為0.17%),且積極進行碳資產管理。

(一)中國神華

中國神華是國家能源投資集團有限責任公司旗下上市公司,分別于2005年6月、2007年10月在香港聯合交易所、上海證券交易所上市。

中國神華在A股2023年年報中的碳排放權交易會計信息包括表內列示和附注披露。表內列示包括以下兩個方面:(1)通過“營業外收入”列示碳排放權交易收入金額,2023年度為19 300萬元,2022年度為4 700萬元。(2)通過“營業外支出”列示碳排放配額履約、出售或注銷金額,2023年度為26 900萬元,2022年度為3 600萬元。在附注披露方面,中國神華披露了碳排放配額變動情況表,通過注釋說明其2023年碳排放權交易凈損失情況,并明確根據《暫行規定》對集團開展的碳排放權交易進行會計處理。

中國神華在H股2023年年報中的碳排放權交易會計處理信息也包括表內列示和附注披露。在表內列示方面,中國神華通過“其他收入”項目列示碳排放權交易收入,2023年度為19 300萬元,2022年度為4 700萬元,沒有在“其他費用”項目單獨列示碳排放權交易支出具體金額。在附注披露方面,中國神華在年報中說明其他費用同比增長的主要原因為碳排放權交易支出的增加,同時也披露了碳排放配額變動情況表。

對比企業在不同年報中的碳排放權交易會計信息可以發現,中國神華在A股年報中將碳排放權交易的收入和履約等金額計入營業外收支,但在H股年報中將碳排放權交易的收入和履約等金額計入其他收入和其他費用。在A股年報中,企業將碳排放權交易的收入和履約等金額列示在與企業日常活動無關的營業外收支,不影響其當期營業利潤。在H股年報中,企業列示在與企業日常活動相關的其他收入和其他費用中,會使當期營業利潤減少7 600萬元,碳排放權交易損失占營業利潤的比例為0.08%,雖然目前占比較小,但隨著企業參與全國碳市場的活躍度提升,影響將會變大。筆者認為,企業在H股年報中采用的會計處理方法更能反映碳排放權交易與企業經營實質性關系,投資者能更清晰地了解企業的經營情況。

(二)萬華化學

萬華化學是一家全球化運營的化工新材料公司,于2001年1月在上海證券交易所掛牌交易。

萬華化學在2023年年報中的碳排放權交易會計信息包括表內列示和附注披露。表內列示包括以下六個方面:(1)在“其他流動資產”具體項目中列示碳排放權資產金額,2023年年末為16 165萬元,2023年年初為4 400萬元。(2)通過“衍生金融資產”列示碳排放配額互換合約金額,2023年年末為355萬元,2023年年初為0。(3)通過“營業外收入”項目列示碳排放權交易收益金額,2023年度為1 391萬元,2022年度為2 313萬元。(4)通過“營業外支出”列示碳排放配額履約支出金額,2023年度為14 340萬元,2022年度為6 333萬元。(5)通過“收到的其他與投資活動有關的現金”列示收到碳排放配額交易款,2023年度為1 391萬元,2022年度為2 313萬元。(6)通過“支付的其他與投資活動有關的現金”列示支付碳排放配額交易款,2023年度為15 149萬元,2022年度為3 835萬元。

附注披露包括以下三個方面:(1)明確企業按《暫行規定》的要求對碳排放配額進行會計處理。(2)明確作為衍生工具的碳排放配額互換合約的會計政策,即在相關合同簽署日以公允價值進行初始計量和后續計量。(3)指出集團將購入的碳排放配額互換合約指定為套期工具。具體而言,碳排放配額互換合約與相應的采購條款經濟關系高度負相關,且信用風險不占主導地位,集團采用主要條款比較法評價套期有效性并判斷其高度有效。

通過上述年報中的碳排放權交易會計信息可以發現,第一,萬華化學在本期購入了大量的碳排放配額,并且使用購入的碳排放配額進行履約。“其他流動資產”中的碳排放配額期末余額在171家上市重點排放企業中金額最大,相比期初余額同比增長267.32%;“營業外支出”中碳排放配額履約支出本期發生額相比上期發生額同比增長126.42%。第二,萬華化學通過碳排放權交易獲益,但交易規模縮小。企業在“營業外收入”中列示碳排放權交易收益為1 391萬元,相較于上期下降39.89%;在現金流量項目中與碳排放配額交易款相關的投資活動現金流量凈額由-1 522萬元降至-13 758萬元,同比減少803.97%。第三,相比其他公司,萬華化學使用衍生工具對碳排放配額進行風險管理,管理的主觀能動性更強。筆者認為,隨著全國碳市場的逐步完善,碳排放權交易會計處理對企業財務績效的影響將逐步增大,科學合理的會計處理有助于企業更好地管理碳排放權交易相關的風險和機遇。

四、我國上市重點排放企業碳排放權交易會計存在的挑戰

(一)會計處理未能充分反映碳排放權交易業務實質

第一,目前上市重點排放企業無需對免費配額的取得、履約和注銷進行會計處理,未能全面反映企業的碳資產情況。在企業僅使用免費配額的情況下,報表使用者難以判斷企業實際擁有的配額數量,報表資產被低估;在企業出售免費配額獲得收益時,由于企業無需確認免費配額為資產,收入與資產也存在不匹配的情況。

第二,目前上市重點排放企業無需確認排放義務,難以體現碳排放權交易機制將企業氣候外部性成本內部化的本質。在本文樣本中,僅有4家企業根據其實際業務情況確認了碳排放負債。企業不對碳排放行為確認負債,難以體現碳排放權交易制度設計的初衷,信息使用者也難以了解企業的排放義務及相關的碳排放成本。

第三,目前企業將履約和交易碳配額的損益計入與日常生產經營活動無關的營業外收支項目中,未能反映重點企業碳排放活動與企業生產經營活動的內在關系。納入碳排放權交易的電力、水泥、鋼鐵、電解鋁等行業企業均為傳統高耗能的企業,碳排放來自其主要生產經營活動。履約和交易碳排放配額的損益計入與企業日常活動無關的營業外收支項目,難以反映企業生產經營活動的相關成本,相關的風險和機遇也難以引起信息使用者的重視。

(二)會計信息缺乏可比性

目前,上市重點排放企業碳排放權交易會計信息缺乏可比性。其一,在本文關注的被納入全國碳市場的上市重點排放企業樣本中,有40.35%的上市重點排放企業沒有表內列示或附注披露碳排放權交易會計信息,信息使用者難以了解這些企業的碳排放權交易及會計實踐并進行對比分析。其二,由前述分析可知,目前上市重點排放企業碳排放權交易相關的報表具體項目名稱并不統一,存在不同企業針對同一業務使用不同表述的情況,使得不同企業的會計信息可比性較差。其三,部分上市重點排放企業并未單獨在“其他流動資產”明細科目中列示碳排放權資產的金額,而是與其他明細項目合并列示在“其他”項中,鮮有上市公司列出碳配額變動表,使得信息使用者難以了解企業碳配額資產的構成及買賣情況。

(三)企業碳資產管理實踐欠缺

由于目前上市重點排放企業無需對免費配額進行會計處理、無需確認排放負債、將碳排放權交易收支計入營業外收支,上市重點排放企業對碳資產價值管理的重要性認識不足,尚未重視碳價波動帶來的風險和機遇,僅有少數企業較為重視碳資產管理。從上市重點排放企業披露的碳排放權交易會計信息中可以發現,僅23家上市重點排放企業進行了碳資產管理,主要為設立獨立的碳資產管理公司、利用碳資產進行資產的保值增值活動,占比13.45%。

五、結論與建議

(一)完善碳排放權交易會計準則

隨著碳排放權交易市場的不斷發展,制定碳排放權交易的會計準則成為重要議題。重點排放企業對免費配額進行會計確認、采用公允價值計量、確認碳排放負債、將損益計入與日常經營活動相關的損益類科目,是更準確反映企業業務實質和碳資產價值的會計處理方式,可以提高企業碳信息的真實性,有利于企業重視氣候風險并進行碳資產管理,也有利于信息使用者更準確全面地了解企業碳排放權交易情況。

(二)關注財務報表信息與可持續信息的關聯性

企業財務報表信息僅披露滿足財務報表確認、計量、記錄和報告標準的歷史信息,而可持續信息包括廣泛的可持續議題相關風險、機遇和影響等信息,涉及過去、現在和未來,兩者的不一致可能會導致披露不足或披露過載,信息使用者無法對企業形成全面一致的了解。碳排放權交易信息是影響財務信息與氣候相關信息關聯性的重要內容。一方面,企業在財務報表中披露的碳排放權交易會計信息涉及財務報表相關科目的確認、計量、記錄和報告;另一方面,企業在年報管理層討論與分析、可持續發展報告中披露碳排放權交易情況、節能減排或超額排放等其他碳排放權交易相關信息。兩者應保持信息的一致性和連貫性。

(三)推動企業加強碳資產管理

隨著全國碳市場覆蓋行業的增加和免費配額總量的下降,碳配額價格持續上升,交易規模不斷擴大,碳排放權交易對上市公司財務績效產生了重要的影響。因此,企業應加強碳資產的價值管理,通過設立專門的碳資產管理公司/部門、簽訂碳配額互換合約等方式,積極盤活碳資產,實現碳資產的保值增值。

(作者單位:沈洪濤,暨南大學管理學院教授,博士生導師,通訊作者;林虹慧,暨南大學管理學院博士研究生;蔡佳玲,暨南大學管理學院碩士研究生)

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端