匯算后不再是小型微利企業(yè)了還能享受“六稅兩費(fèi)”優(yōu)惠嗎?新設(shè)立企業(yè)首次辦理匯算前可以享受“六稅兩費(fèi)”優(yōu)惠嗎?未及時(shí)申報(bào)享受“六稅兩費(fèi)”優(yōu)惠的怎么辦?近期熱點(diǎn)問答一起來看↓

1.“六稅兩費(fèi)”優(yōu)惠政策是只有小型微利企業(yè)才能享受嗎?

答:不是。根據(jù)《財(cái)政部稅務(wù)總局關(guān)于進(jìn)一步支持小微企業(yè)和個(gè)體工商戶發(fā)展有關(guān)稅費(fèi)政策的公告》(財(cái)政部稅務(wù)總局公告2023年第12號(hào))規(guī)定:自2023年1月1日至2027年12月31日,對(duì)增值稅小規(guī)模納稅人、小型微利企業(yè)和個(gè)體工商戶減半征收資源稅(不含水資源稅)、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費(fèi)附加、地方教育附加。

2. 匯算結(jié)束后,公司不再是小型微利企業(yè)了,還能享受“六稅兩費(fèi)”減免嗎?

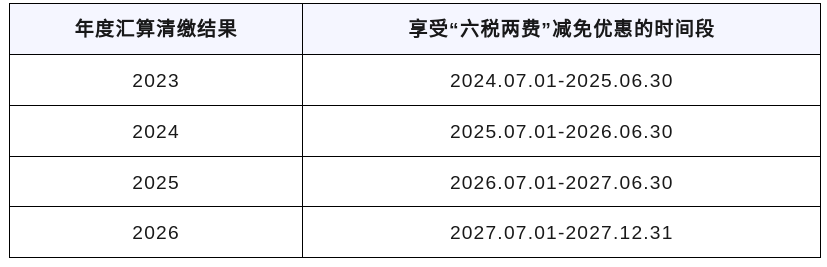

答:小型微利企業(yè)的判定以企業(yè)所得稅年度匯算清繳結(jié)果為準(zhǔn)。企業(yè)辦理匯算清繳后確定是小型微利企業(yè)的,可自辦理匯算清繳當(dāng)年的7月1日至次年6月30日享受“六稅兩費(fèi)”減免優(yōu)惠。

企業(yè)已經(jīng)不屬于小型微利企業(yè)的,應(yīng)及時(shí)停止申報(bào)享受“六稅兩費(fèi)”減免優(yōu)惠。但如果企業(yè)屬于增值稅小規(guī)模納稅人,仍然可以申報(bào)享受“六稅兩費(fèi)”減免優(yōu)惠。

年度匯算清繳結(jié)果享受“六稅兩費(fèi)”減免優(yōu)惠的時(shí)間段

3. 我公司是2025年6月新設(shè)立的企業(yè),登記為增值稅一般納稅人,能否享受“六稅兩費(fèi)”減免優(yōu)惠?

答:登記為增值稅一般納稅人的新設(shè)立企業(yè),從事國家非限制和禁止行業(yè),且同時(shí)符合申報(bào)期上月末從業(yè)人數(shù)不超過300人、資產(chǎn)總額不超過5000萬元兩項(xiàng)條件的,按規(guī)定辦理首次匯算清繳申報(bào)前,可按照小型微利企業(yè)申報(bào)享受“六稅兩費(fèi)”減免優(yōu)惠。

新設(shè)立企業(yè)按規(guī)定辦理首次匯算清繳后確定不屬于小型微利企業(yè),自辦理匯算清繳的次月1日至次年6月30日,不得申報(bào)享受“六稅兩費(fèi)”減免優(yōu)惠;按次申報(bào)的,自首次辦理匯算清繳確定不屬于小型微利企業(yè)之日起至次年6月30日,不得再申報(bào)享受“六稅兩費(fèi)”減免優(yōu)惠。

4. 我公司為非小型微利企業(yè),近期由增值稅小規(guī)模納稅人轉(zhuǎn)登記為了增值稅一般納稅人,還能享受“六稅兩費(fèi)”減免優(yōu)惠嗎?

答:非小型微利企業(yè)、個(gè)體工商戶的增值稅小規(guī)模納稅人在轉(zhuǎn)為一般納稅人后,按照“六稅兩費(fèi)”相關(guān)政策規(guī)定,自一般納稅人生效之日起不再享受優(yōu)惠,但身份轉(zhuǎn)換前對(duì)應(yīng)稅款屬期,仍可享受優(yōu)惠。因此,對(duì)于房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅等按年或按季申報(bào)的稅種,需要在稅款所屬期內(nèi)區(qū)分身份轉(zhuǎn)換前后,按照是否享受優(yōu)惠,分段計(jì)算應(yīng)納稅額后進(jìn)行申報(bào)。納稅人應(yīng)根據(jù)“六稅兩費(fèi)”相關(guān)政策,準(zhǔn)確填報(bào)稅款所屬期、計(jì)稅依據(jù)等相關(guān)信息,正確分段申報(bào)“六稅兩費(fèi)”。

5. 我公司已按規(guī)定享受其他優(yōu)惠政策,還可以繼續(xù)享受“六稅兩費(fèi)”減免優(yōu)惠嗎?

答:增值稅小規(guī)模納稅人、小型微利企業(yè)、個(gè)體工商戶已依法享受其他優(yōu)惠政策的,可疊加享受“六稅兩費(fèi)”減免優(yōu)惠。在享受優(yōu)惠的順序上,“六稅兩費(fèi)”減免優(yōu)惠是在享受其他優(yōu)惠基礎(chǔ)上的再享受。原來適用比例減免或定額減免的,“六稅兩費(fèi)”減免額計(jì)算的基數(shù)是應(yīng)納稅額減除原有減免稅額后的數(shù)額。

6. 納稅人未及時(shí)申報(bào)享受“六稅兩費(fèi)”減免優(yōu)惠的,應(yīng)如何更正申報(bào)?

答:納稅人可以通過電子稅務(wù)局進(jìn)行更正或作廢申報(bào),申報(bào)更正或作廢時(shí)只能全量更正或者申報(bào)作廢,不允許差額更正或補(bǔ)充申報(bào)。具體操作如下:

登錄電子稅務(wù)局后,點(diǎn)擊【我要辦稅】-【稅費(fèi)申報(bào)及繳納】-【申報(bào)更正與作廢】功能菜單。

進(jìn)入【申報(bào)更正與作廢】界面后,選擇申報(bào)日期范圍、稅款所屬期等篩選條件,點(diǎn)擊【查詢】查詢已完成申報(bào)的申報(bào)表信息,從查詢結(jié)果列表中,點(diǎn)擊【更正】,跳轉(zhuǎn)相應(yīng)模塊進(jìn)行操作,更正成功后會(huì)彈出相應(yīng)提示。

對(duì)于錯(cuò)誤申報(bào)內(nèi)容進(jìn)行更正申報(bào)后,符合退稅條件需要辦理退稅的,納稅人可點(diǎn)擊【我要辦稅】-【一般退稅管理】-【一站式退抵稅(費(fèi))】,點(diǎn)擊【申報(bào)產(chǎn)生的多繳退稅】進(jìn)行辦理。

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報(bào) | 郵箱

中國稅務(wù)報(bào)社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國務(wù)院新聞辦批復(fù) 京ICP備 10047476號(hào)-4 京ICP證040070號(hào)

備案: 京公網(wǎng)安備11010602103708號(hào)

京公網(wǎng)安備11010602103708號(hào)

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報(bào)電話:010-61930187

地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國投財(cái)富廣場(chǎng)1號(hào)樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端